Eksplosiv vekst i forbruksgjelden

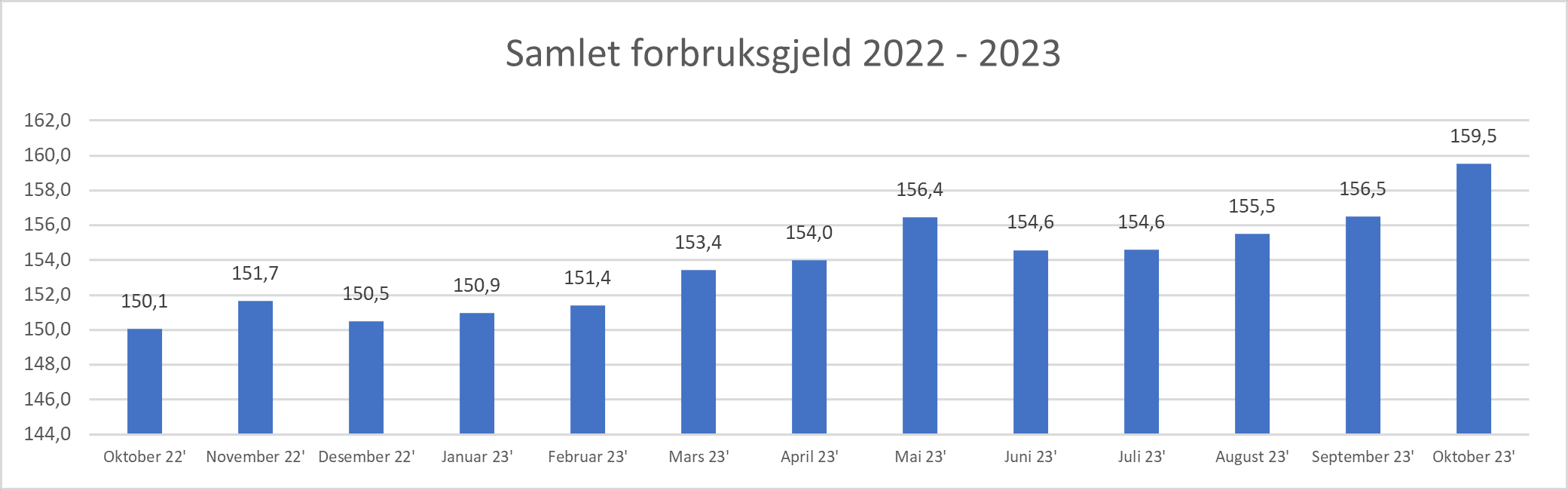

Den samlede usikrede forbruksgjelden øker med 3,0 MRD (+1,9%) fra 156,5 til 159,5 MRD fra september til oktober, viser nye tall fra Gjeldsregisteret.

Samlet usikret forbruksgjeld. Tall oppgitt i MRD eks. medlåntakere.

Den rentebærende delen av forbruksgjelden, som hovedsakelig består av forfalt «kredittkortgjeld» og forbrukslån øker med 1,5 MRD, og ikke-forfalt «kredittkortgjeld» øker tilsvarende med 1,5 MRD. Sammenlignet med oktober 2022 har vi en vekst i samlet usikret forbruksgjeld på hele 9,4 MRD (+6,3%).

«Den samlede forbruksgjelden gjør i oktober et kraftig «byks» opp til 159,5 MRD, som er det høyeste Gjeldsregisteret har målt siden desember 2020. I tillegg til det generelt høye kostnadsnivået dyrtiden fører med seg, sliter nok stadig flere husholdninger med økonomien som følge av oppbrukte «reserver» og effekten av de seneste rentehevningene på boliglån. For mange er konsekvensen av dette utsatt betaling-, eller opptak av ny forbruksgjeld, for å håndtere prioriterte kostnader til eksempelvis mat, strøm og bolig», sier daglig leder Egil Årrestad i Gjeldsregisteret AS i en kommentar.

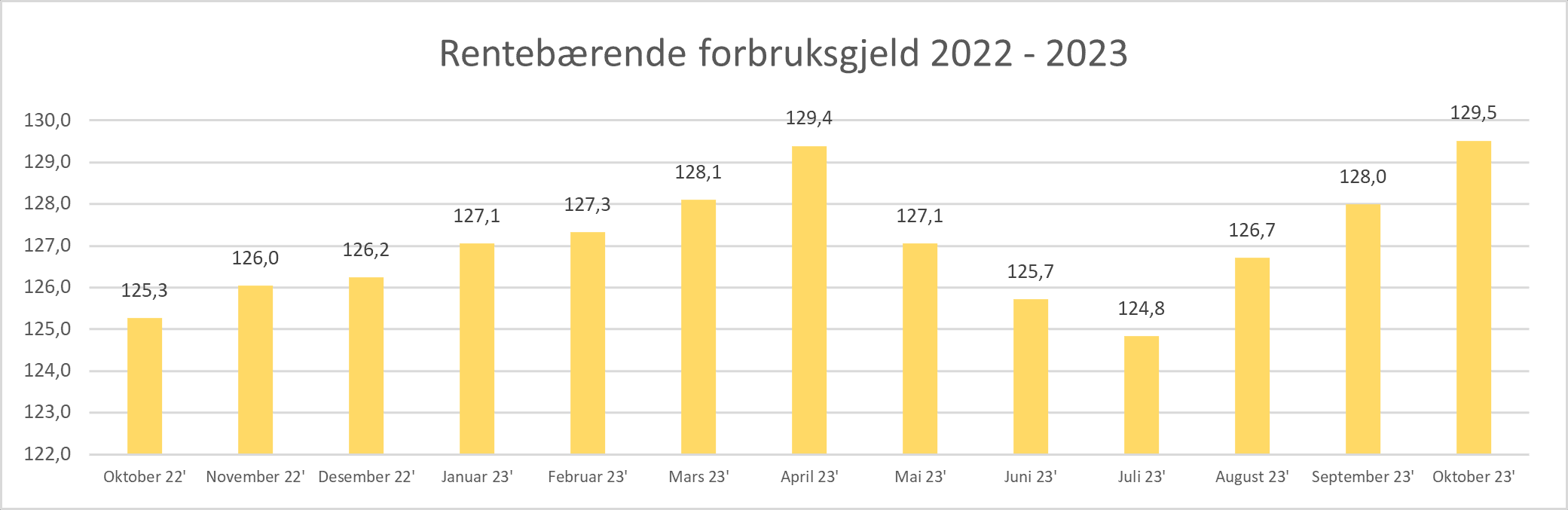

Rentebærende forbruksgjeld øker

Den samlede rentebærende forbruksgjelden går i oktober opp med ca 1,5 MRD (+1,2%) til 129,5 MRD. Dette skyldes at forfalt «kredittkortgjeld» øker med 0,9 MRD mens nedbetalingslån, som hovedsakelig består av forbrukslån, øker med 0,6 MRD. Sammenlignet med oktober 2022 har vi en økning i rentebærende forbruksgjeld med 4,3 MRD (+3,4%).

Rentebærende forbruksgjeld = Rentebærende rammekreditt + rentebærende faktureringskort + rentebærende nedbetalingslån (forbrukslån og andre usikrede nedbetalingslån). Tall oppgitt i MRD eks. medlåntakere

Om utviklingen i nedbetalingslån

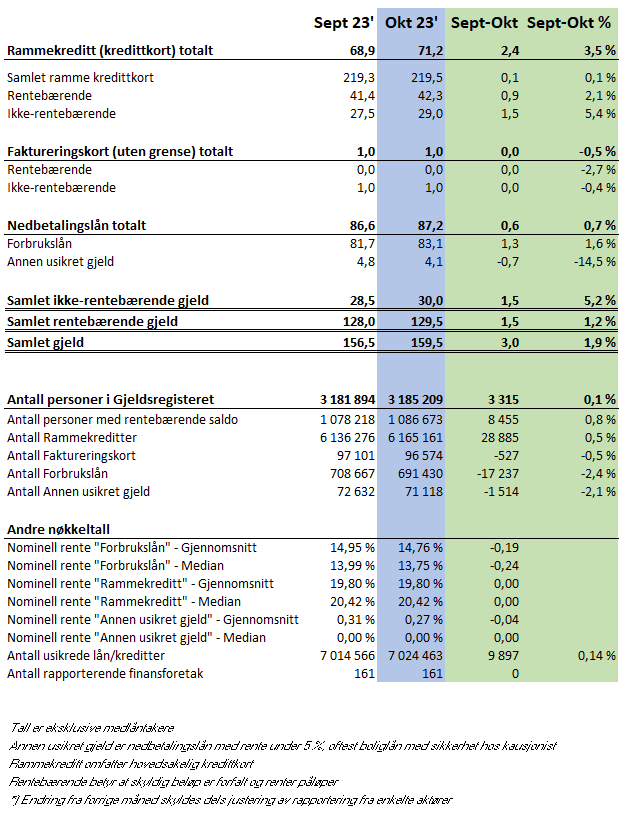

Andelen av nedbetalingslån som er definert som «forbrukslån» øker siste år med hele 12,7 MRD fra 70,4 MRD til 83,1 MRD. Andelen definert som «annen usikret gjeld», som i hovedsak utgjøres av boliglån som er sikret av kausjonist, synker med 6,3 MRD fra 10,4 MRD til 4,1 MRD. På grunn av rentehevningene det siste året, har flere av disse lånene fått over 5% rente som er Gjeldsregisterets grense for å definere et nedbetalingslån som forbrukslån. Det betyr at en del av veksten i «Forbrukslån» utgjøres av boliglån sikret av kausjonist (eller annen 3. part) med høyere rente enn 5%. Samlet øker nedbetalingslån siste 12 måneder med 6,4 MRD.

Stor andel misligholdte lån og kreditter

Finanstilsynet har nylig publisert en rapport om forbruksgjeld som blant annet viser at nesten en fjerdedel av den rentebærende forbruksgjelden blant nordmenn ligger i foretak som kjøper porteføljer av misligholdte lån fra banker, og denne andelen har økt markert de siste årene.

«Den rentebærende forbruksgjelden vokser betydelig i oktober. Med allerede anstrengt økonomi for en del av befolkningen øker dette risikoen for mer betalingsproblemer og mislighold i tiden som kommer. Det er viktig at de som sliter raskt tar kontakt med sine kreditorer, og eventuelt gjeldsrådgivere i NAV, for å finne gode veier ut av de økonomiske problemene, sier Egil Årrestad.

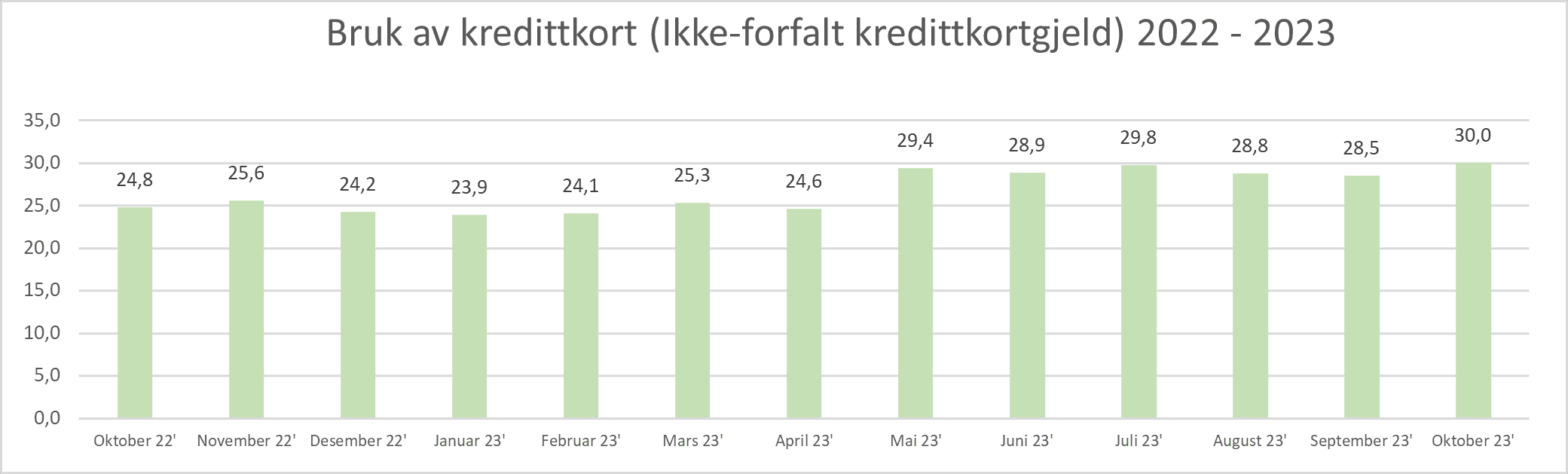

Ikke-rentebærende forbruksgjeld øker

Den samlede ikke-rentebærende forbruksgjelden som i hovedsak utgjøres av ikke-forfalt «kredittkortgjeld» øker i oktober med 1,5 MRD (+5,2%) fra 28,5 til 30,0 MRD.

Ikke-forfalt kredittkortgjeld = Ikke-rentebærende rammekreditt + ikke-rentebærende faktureringskort. Tall oppgitt i MRD eks. medlåntakere

«Ikke-forfalt «kredittkortgjeld» er nå høyere enn noen gang tidligere målt siden Gjeldsregisteret ble lansert i 2019. Med tanke på mulige betalingsutfordringer er det grunn til å følge nøye med på denne delen av forbruksgjelden fordi stadig flere utsetter betalingen av kredittkortfakturaer. Det fører til at gjelden blir rentebærende med høye rentekostnader og øker byrden for de som allerede sliter økonomisk. Nå står vi foran november og desember som med Black-week og julehandel er store handlemåneder. Vi får håpe folk flest er nøkterne i forhold til egen økonomi, og ikke kjøper mer på kreditt enn de kan håndtere», sier Egil Årrestad.

Utvikling i usikret forbuksgjeld:

Begrepene som brukes

Nedbetalingslån: Lån med avtalt avdragstid (f.eks. forbrukslån)

Rammekreditt: Lån som kan trekkes opp til den innvilgede rammen (f.eks. kredittkort). Deles inn i to kategorier:

- Ikke-rentebærende gjeld: Benyttet kreditt som ikke forfalt til betaling

- Rentebærende gjeld: Benyttet kreditt som er forfalt til betaling og som rentebelastes

Faktureringskort: Betalingskort hvor alt må betales ved forfall. Hvis ikke påløper det gebyr og/eller renter.

Medlåntaker: Ansvarlig sammen med hovedlåntaker til hele lånet er nedbetalt

Se også andre nøkkeltall fra Gjeldsregisteret: Til nøkkeltall