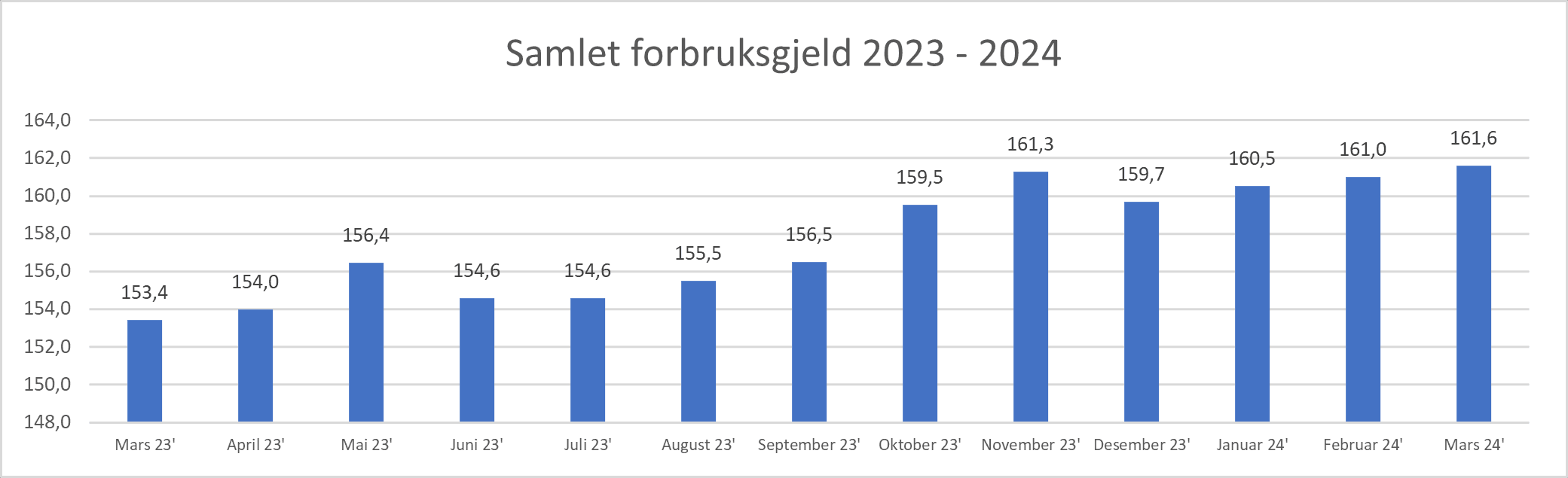

Forbruksgjelden er tilbake på 2020-nivå!

Den samlede usikrede forbruksgjelden økte i mars fra 161,0 til 161,6 milliarder viser nye tall fra Gjeldsregisteret. Dette bringer den opp på nivået vi hadde mot slutten av 2020. Veksten siden mars 2023 er på hele 8,1 milliarder.

Samlet usikret forbruksgjeld. Tall oppgitt i milliarder eks. medlåntakere.

Som ventet ga mars med mange påskeferiedager en forventet økning i den samlede forbruksgjelden.

«Hovedårsaken til økningen er nok at kredittkortene er hyppig brukt både til fjells og på varmere feriedestinasjoner. Med tanke på mulige gjeldsproblemer er ikke dette bekymringsfullt så lenge kredittfakturaene for påskeferien blir betalt i tide. I lys av dyrtiden skal vi i stedet være mer oppmerksomme på den generelle veksten i forbruksgjelden. Myndighetenes innstramming av bankenes utlånspraksis og pandemien fikk i perioden 2019 – 2022 forbruksgjelden betydelig ned, men nå har den steget måned for måned de siste to årene», sier daglig leder Egil Årrestad i Gjeldsregisteret AS i en kommentar.

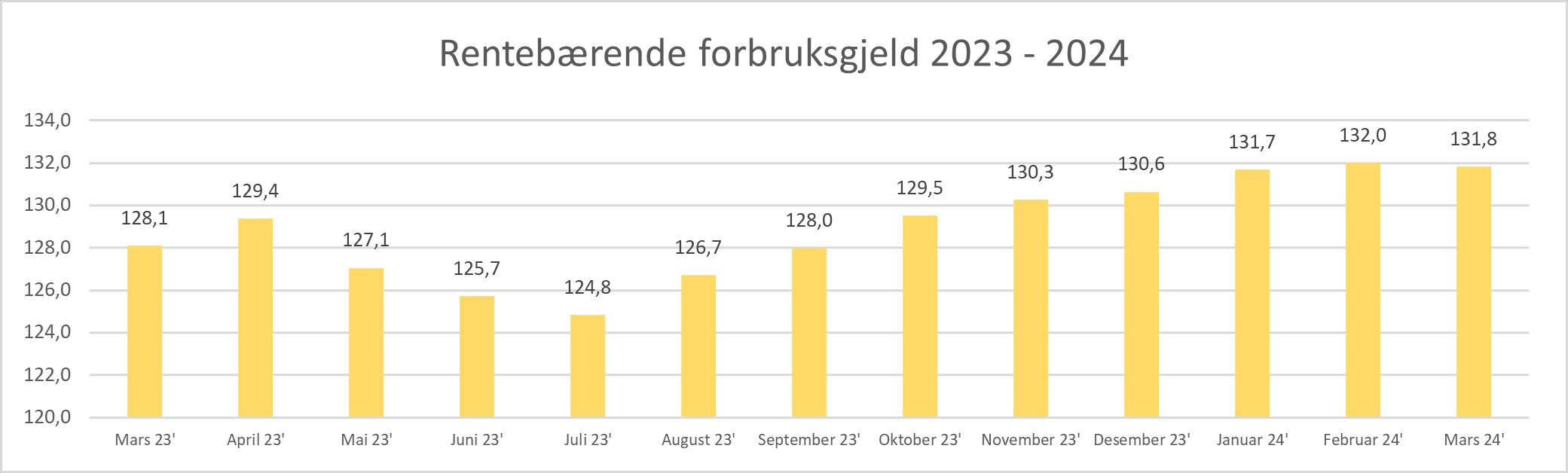

Rentebærende forbruksgjeld er stabil

Den samlede rentebærende forbruksgjelden, som hovedsakelig består av forfalt «kredittkortgjeld» og forbrukslån, holder seg stabil og ender i mars på 131,8 milliarder.

Rentebærende forbruksgjeld = Rentebærende rammekreditt + rentebærende faktureringskort + rentebærende nedbetalingslån (forbrukslån og andre usikrede nedbetalingslån). Tall oppgitt i milliarder eks. medlåntakere

Med bakgrunn i dagens økonomiske situasjon hvor flere sliter med å nedbetale forbruksgjeld var det ventet fortsatt vekst i den rentebærende gjelden i mars, men den holder seg stabil.

«Rentebelastningen på forbruksgjeld er høy sammenlignet med boliglånsrenten og kan ha stor innvirkning på husholdningenes økonomi. Denne gjelden har så langt i 2024 holdt seg stabil, selv om den ikke-rentebærende gjelden er høy. Det viser at stadig flere får bedre kontroll på forbruksgjelden, og ikke pådrar seg mer enn de kan betale i tide.», sier Egil Årrestad.

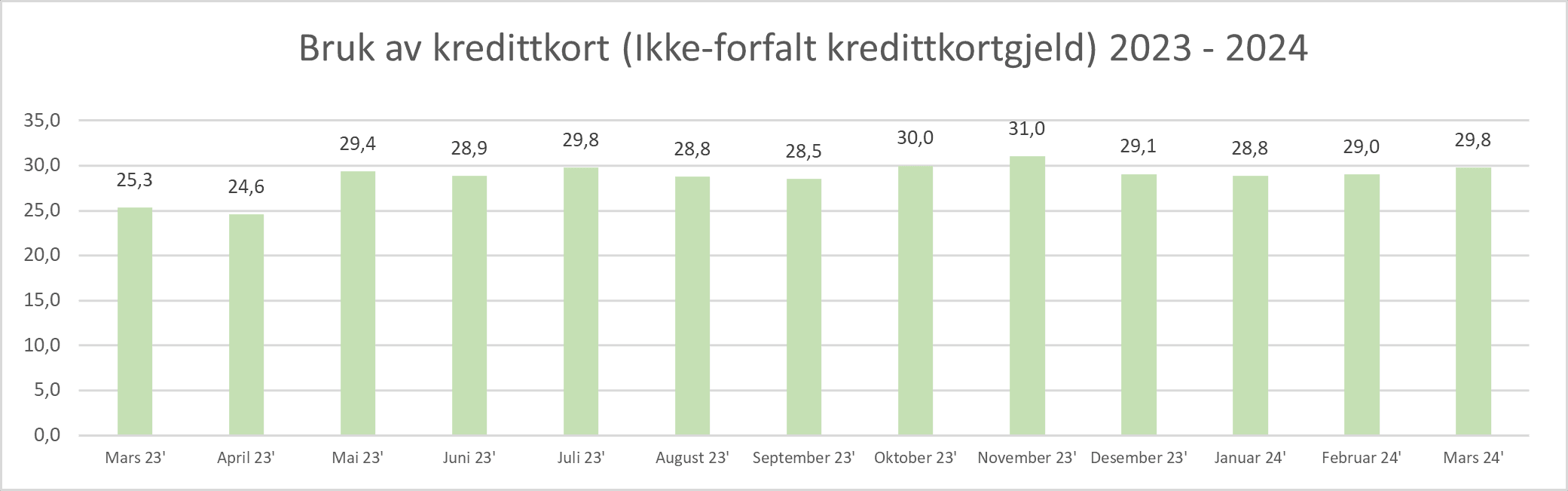

Ikke-rentebærende forbruksgjeld øker

Den samlede ikke-rentebærende forbruksgjelden, som i hovedsak utgjøres av ikke-forfalt «kredittkortgjeld», øker i mars med 0,8 til 29,8 milliarder.

Ikke-forfalt kredittkortgjeld = Ikke-rentebærende rammekreditt + ikke-rentebærende faktureringskort. Tall oppgitt i milliarder eks. medlåntakere

Historiske tall viser at «Kredittkortgjelden» øker i forbindelse med påsken, og 2024 ble ikke noe unntak.

«Som ventet fikk vi en betydelig økning i den ikke-forfalte «kredittkortgjelden» i påskemåneden mars. Det blir spennende å se om dette gir et «hopp» i den så langt i år stabile rentebærende forbruksgjelden i april, eller om de fleste har økonomi til å betale fakturaen for påskeferien uten at det påløper renter», sier Egil Årrestad.

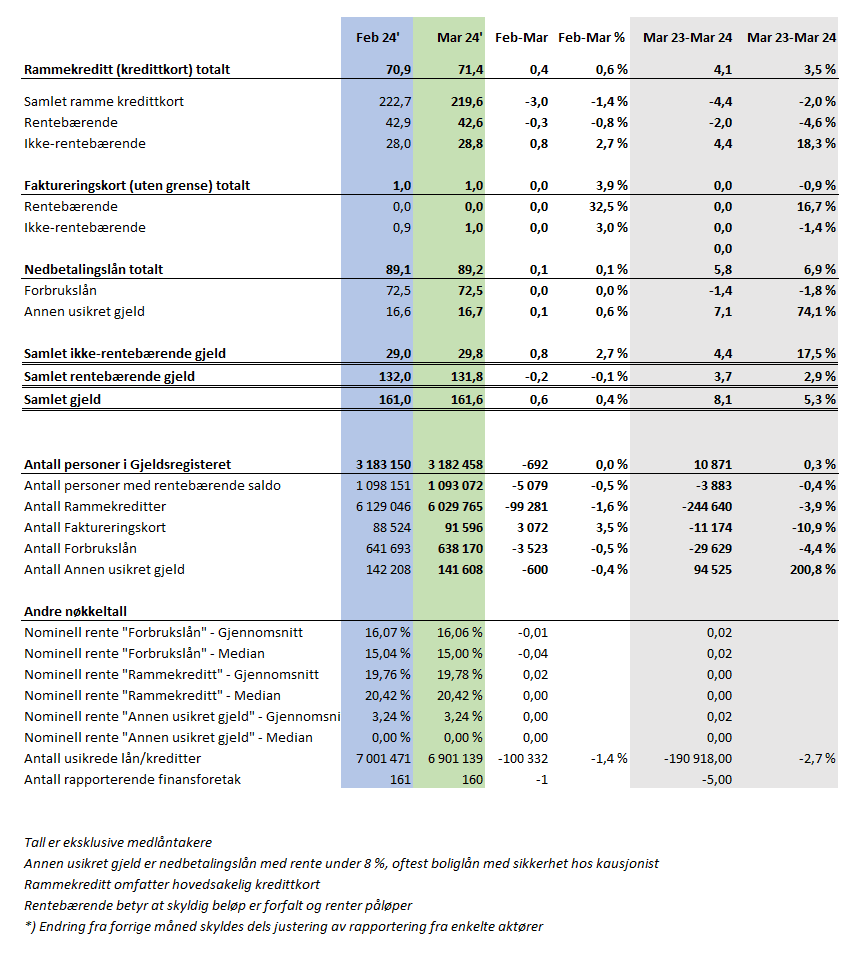

Utvikling i usikret forbruksgjeld:

Begrepene som brukes

Nedbetalingslån: Lån med avtalt avdragstid (f.eks. forbrukslån)

Rammekreditt: Lån som kan trekkes opp til den innvilgede rammen (f.eks. kredittkort). Deles inn i to kategorier:

- Ikke-rentebærende gjeld: Benyttet kreditt som ikke forfalt til betaling

- Rentebærende gjeld: Benyttet kreditt som er forfalt til betaling og som rentebelastes

Faktureringskort: Betalingskort hvor alt må betales ved forfall. Hvis ikke påløper det gebyr og/eller renter.

Medlåntaker: Ansvarlig sammen med hovedlåntaker til hele lånet er nedbetalt

Se også andre nøkkeltall fra Gjeldsregisteret: Til nøkkeltall