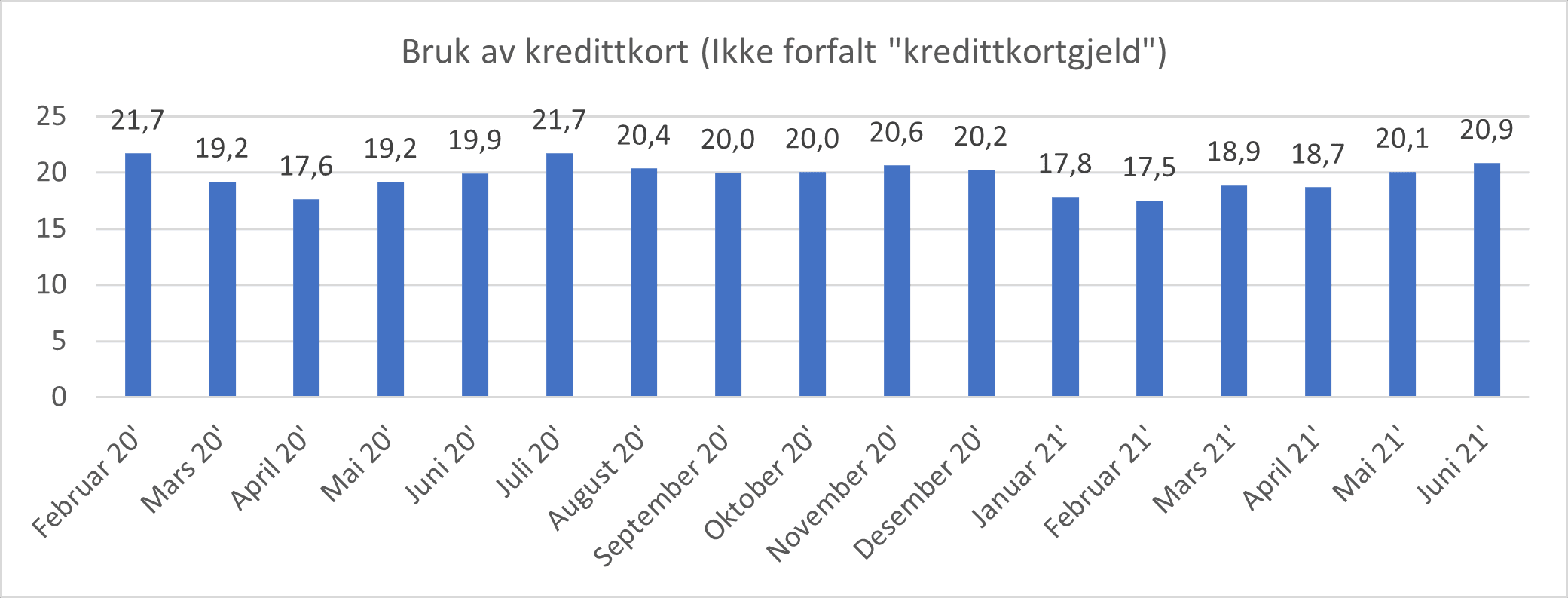

Forbruksgjelden går ned, men bruk av kredittkort øker!

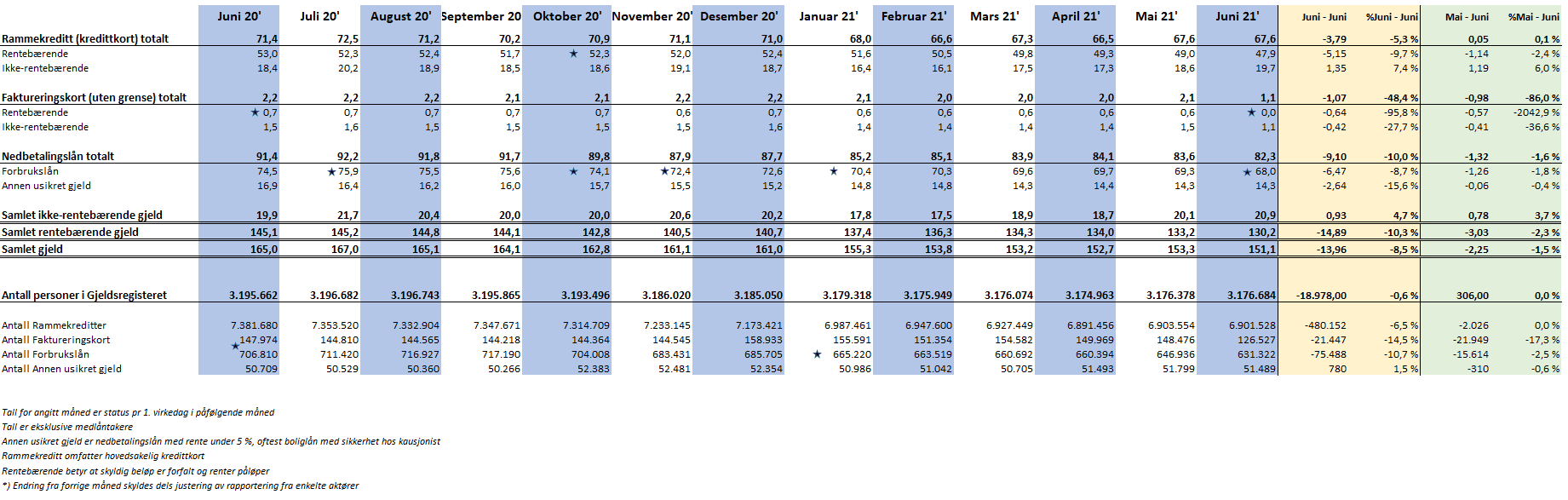

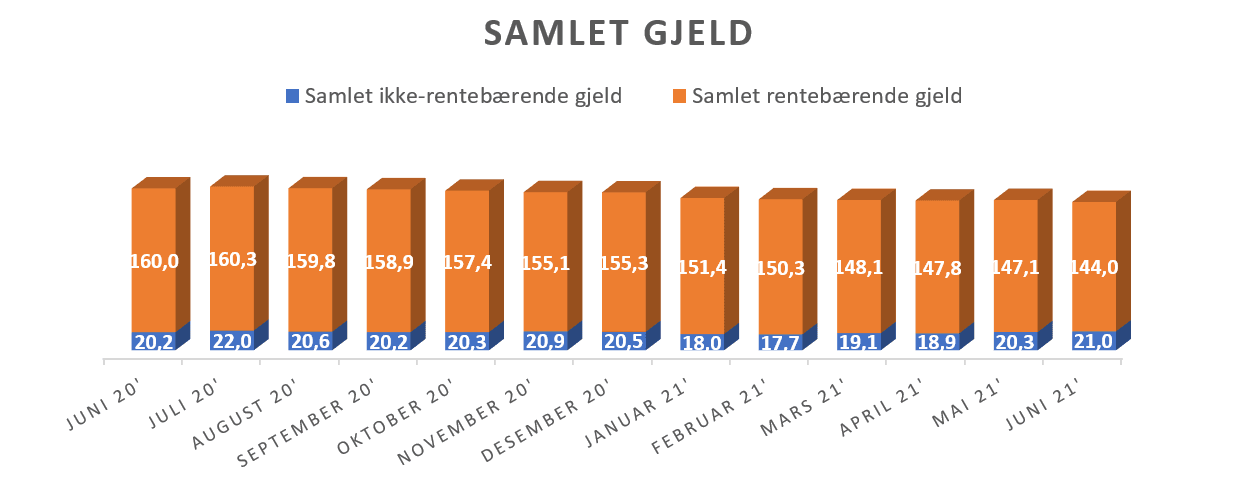

Nordmenns samlede usikrede forbruksgjeld gikk ned med 2,3 MRD i juni og er nå på 151,1 MRD, viser nye tall fra Gjeldsregisteret. Samlet er nedgangen på 1,5 %.

Dette skjer til tross for en økning i kredittkortbruken på 0,8 MRD (3,7 %), og skyldes hovedsakelig en nedgang i rentebærende gjeld, det vil si forfalt kredittkortgjeld og forbrukslån.

«Tallene viser at samfunnet har våknet til liv etter gjenåpningen. Sommertid med økning i antall reiser og uteliv forsterker forbruket. Samtidig viser den samlede nedgangen i forbruksgjelden at mange viser måtehold og reduserer økonomisk risiko, og sannsynligvis har prioritert å bruke feriepenger på å nedbetale gjeld.», sier daglig leder Egil Årrestad i Gjeldsregisteret AS.

Ikke-forfalt kredittkortgjeld = Ikke rentebærende rammekreditt + ikke rentebærende faktureringskort. Tall oppgitt i MRD

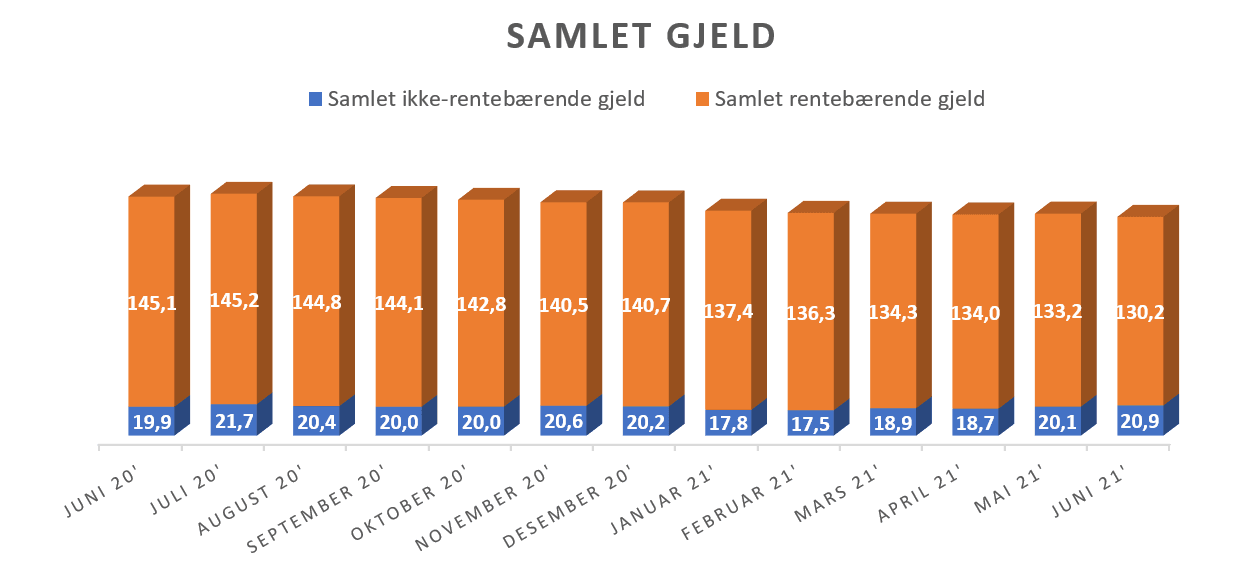

Betydelig nedgang i rentebærende forbruksgjeld

Fra mai til juni fortsetter trenden med nedgang i den rentebærende forbruksgjelden som går ned fra 133,2 MRD til 130,2 MRD (-2,3 %). Dette er det laveste nivået målt siden etableringen av Gjeldsregisteret i 2019. Både rentebærende kredittkortgjeld og forbrukslån går ned. I tillegg til forbrukernes reduksjon av gjeld kan en mindre del av siste måneds nedgang også tilskrives justering av rapporteringen til Gjeldsregisteret fra enkelte aktører. Sammenlignet med juni 2020 er den samlede nedgangen på hele 14,9 MRD (10,3%).

Ferske tall fra Statistisk sentralbyrå (SSB) viser at husholdningenes samlede gjeld øker med 5,1 % sammenlignet med året før. Tallene inkluderer boliglån og kan blant annet tilskrives et hett boligmarked med økte priser.

«Reduksjonen i forbruksgjelden sett opp mot økningen i husholdningenes samlede gjeld kan indikere at stadig flere i tillegg til boligfinansiering velger å benytte del av sikrede boliglån til å refinansiere dyrere forbrukslån», sier Egil Årrestad i en kommentar.

Inkassoregister

Erfaringen med gjeldsregistrene er god fordi de gir bedre grunnlag for kredittvurderinger, og forbrukerne har fått bedre oversikt over egen økonomi, noe som bidrar til nedgangen i forbruksgjelden. Gjeldsregistrene gir informasjon om usikret gjeld og inneholder ikke opplysninger om eksempelvis sikrede boliglån og inkassogjeld utover porteføljer med misligholde usikrede lån og kreditter inkassoselskapene kjøper fra bankene. Det finnes heller ikke annen samlet oversikt som kan gi forbrukerne løpende oppdatert oversikt over egen utestående inkassogjeld. Dette gjør det utfordrende for offentlige og private gjeldsrådgivere å hjelpe personer som har havnet i økonomisk uføre, fordi det tar lang tid å få frem en oppdatert og komplett oversikt fra inkassoselskapene.

Virke Inkasso som er inkassoselskapenes interesseorganisasjon pekte tidligere i år på behovet for et inkassoregister. Formålet vil være å tidligere kan fange opp de som sliter mest så de ikke tar opp mer gjeld enn de kan betjene, samtidig som forbrukerne vil få bedre oversikt over gjelden sin. Nylig ble det også kjent at Programlederne Lene Drange og Hallgeir Kvadsheim i tv-programmet Luksusfellen har etablert et kommersielt selskap som skal tilrettelegge et samtykkebasert inkassoregister.

«I Gjeldsregisteret er vi positive til at samlet oppdatert inkassogjeld gjøres sikkert tilgjengelig for forbrukerne så de enkelt får bedre oversikt over egen samlet gjeld, og grunnlaget for kredittvurderinger blir bedre. Dette bør skje i nøye regulerte former som ivaretar personvernet. I forbindelse med pågående evaluering av gjeldsregistrene har vi derfor foreslått at gjeldsregistrene utvides fra kun å omfatte usikret forbruksgjeld, til også å omfatte informasjon om inkassogjeld og sikrede lån. Med etablert infrastruktur og tilpasset strengt regulert lovgivning, vil dette være en kostnadseffektiv og trygg løsning.», sier Egil Årrestad i en kommentar.

Utvikling i usikret forbuksgjeld (ekskl. medlåntakere):

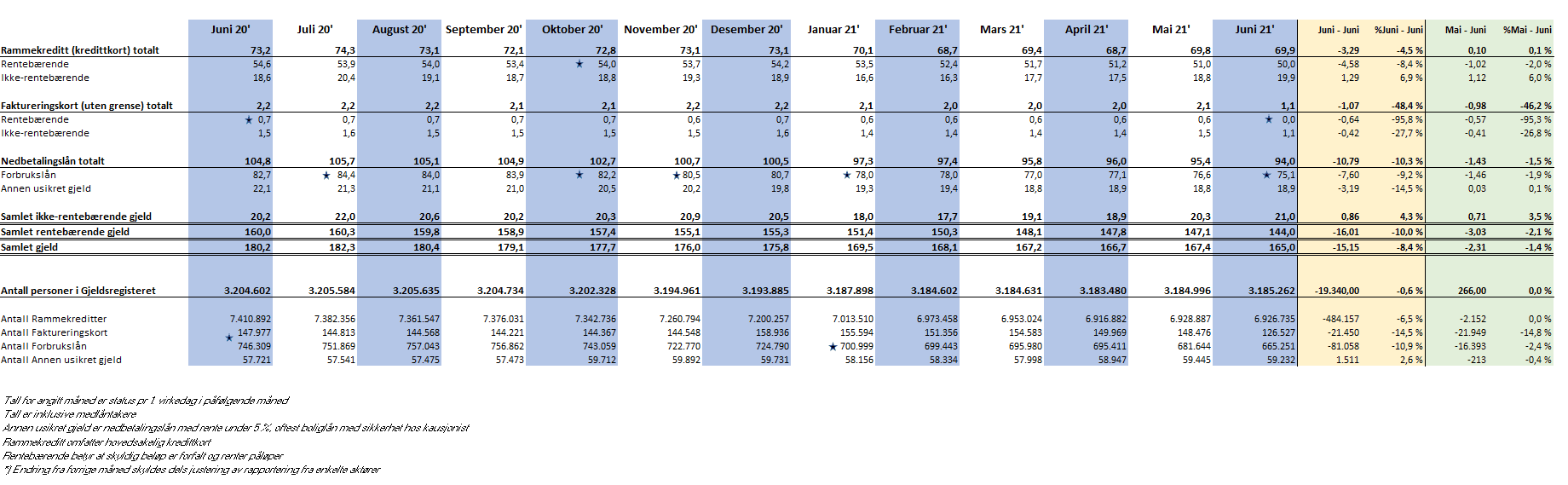

Utvikling i usikret forbruksgjeld (inkl. medlåntakere):

Begrepene som brukes

Nedbetalingslån: Lån med avtalt avdragstid (f.eks. forbrukslån)

Rammekreditt: Lån som kan trekkes opp til den innvilgede rammen (f.eks. kredittkort). Deles inn i to kategorier:

- Ikke-rentebærende gjeld: Benyttet kreditt som ikke forfalt til betaling

- Rentebærende gjeld: Benyttet kreditt som er forfalt til betaling og som rentebelastes

Faktureringskort: Betalingskort hvor alt må betales ved forfall. Hvis ikke påløper det gebyr og/eller renter.

Medlåntaker: Ansvarlig sammen med hovedlåntaker til hele lånet er nedbetalt

Se også andre nøkkeltall fra Gjeldsregisteret: Til nøkkeltall