Forbruksgjelden kan nå 170 milliarder i 2024

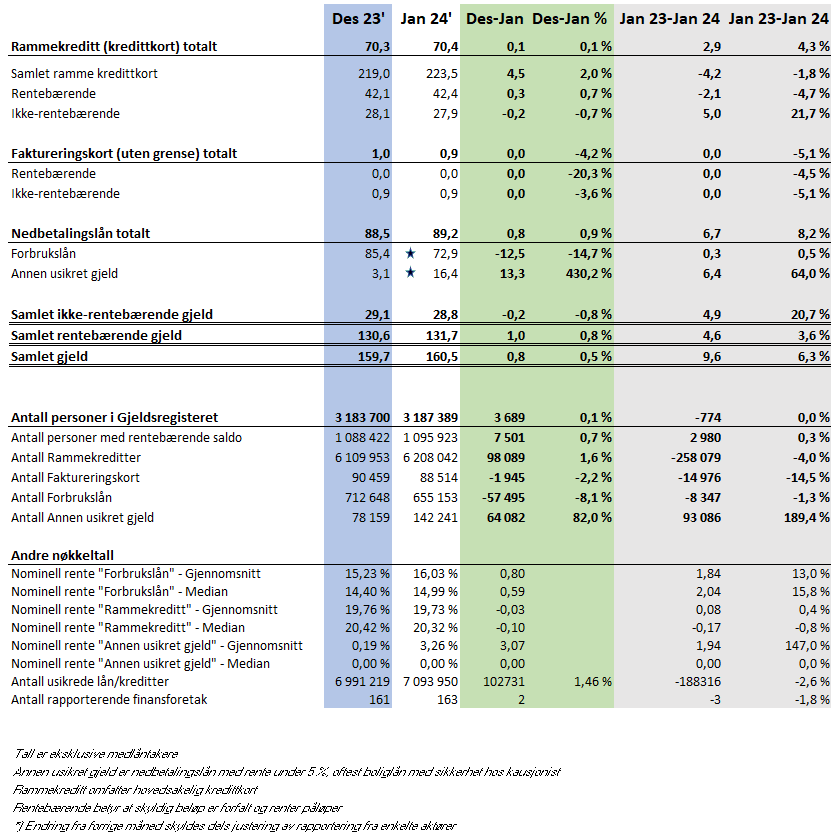

Den samlede usikrede forbruksgjelden økte i januar med 0,8 MRD (+0,5%), fra 159,7 til 160,5 MRD. Sammenlignet med januar 2023 er økningen på hele 9,6 MRD (+6,3%), viser nye tall fra Gjeldsregisteret.

Samlet usikret forbruksgjeld. Tall oppgitt i MRD eks. medlåntakere.

«Etter en liten nedgang fra november til desember øker forbruksgjelden igjen i januar. Får vi like høy vekst i 2024 som i 2023, vil den samlede forbruksgjelden sannsynligvis passere 170 MRD mot slutten av året. Skjer det er vi tilbake på samme høye nivå som ved etableringen av gjeldsregistrene i 2019. Forskjellen er at det i mellomtiden har skjedd mye med økonomien vår. Dyrtid og høyere boligrenter har ført til strammere økonomi for de fleste, og flere vil få betalingsutfordringer hvis de i tillegg skal betale en økende forbruksgjeld», sier daglig leder Egil Årrestad i Gjeldsregisteret AS i en kommentar.

Rentebærende forbruksgjeld øker

Den samlede rentebærende forbruksgjelden går i januar opp med 1,0 MRD (+0,8%) til 131,7 MRD. Dette skyldes vekst i både forfalt «kredittkortgjeld» og nedbetalingslån, som hovedsakelig består av forbrukslån.

Rentebærende forbruksgjeld = Rentebærende rammekreditt + rentebærende faktureringskort + rentebærende nedbetalingslån (forbrukslån og andre usikrede nedbetalingslån). Tall oppgitt i MRD eks. medlåntakere

Om utviklingen i nedbetalingslån

Nedbetalingslån består av «Forbrukslån» og «Annen usikret gjeld», som i hovedsak utgjøres av boliglån sikret av kausjonist. Fram til utgangen av 2023 var Gjeldsregisterets grense 5% nominell rente for å definere et nedbetalingslån som forbrukslån. På grunn av rentehevningene det siste året, fikk vi en betydelig økning i nedbetalingslån med over 5% rente. Det betyr at en del av fjorårsveksten i «Forbrukslån» utgjøres av boliglån sikret av kausjonist (eller annen 3. part). Med virkning fra januar 2024 har Gjeldsregisteret innført en ny grense på 8% rente for å korrigere tallene. Dette har medført en betydelig nedgang i forbrukslånsgjelden denne måneden, mens «Annen usikret gjeld» har økt tilsvarende. Ved utgangen av januar er samlet gjeld for «Nedbetalingslån» 89,2 MRD (+0,7 MRD) fordelt på 72,9 MRD i «Forbrukslån» og 16,4 MRD i «Annen usikret gjeld».

«Den rentebærende forbruksgjelden fortsetter å vokse i januar. Del av veksten skyldes nok at kredittkortregningene for julehandelen i desember ble høye for mange, så de gikk til forfall og ble rentebærende. Veksten i nedbetalingslån indikerer at flere tyr til forbrukslån for å løse kortsiktige betalingsutfordringer, eller refinansiering av dyrere kredittkortgjeld. I tillegg har boligprisene falt, og det kan medføre at enkelte får redusert mulighet til å refinansiere usikret gjeld inn i boliglånet. Selv om boligmarkedet har falt de siste månedene kan likevel omfanget av «Annen usikret gjeld» indikere en økning i antall boliglån støttet av kausjonister.», sier Egil Årrestad.

Ikke-rentebærende forbruksgjeld reduseres

Den samlede ikke-rentebærende forbruksgjelden, som i hovedsak utgjøres av ikke-forfalt «kredittkortgjeld», går i januar ned med -0,2 MRD (-0,8%) fra 29,1 til 28,8 MRD.

Ikke-forfalt kredittkortgjeld = Ikke-rentebærende rammekreditt + ikke-rentebærende faktureringskort. Tall oppgitt i MRD eks. medlåntakere

«Nedgangen i ikke-forfalt «kredittkortgjeld» viser at forbruket har dempet seg etter «kjøpsmånedene» november og desember. Det bidrar i neste omgang til å dempe veksten i forfalt «kredittkortgjeld», fordi det blir mindre å betale på neste kredittkortfaktura. Det er positivt med tanke på forebygging av gjeldsproblemer», sier Egil Årrestad.

Utvikling i usikret forbruksgjeld:

Begrepene som brukes

Nedbetalingslån: Lån med avtalt avdragstid (f.eks. forbrukslån)

Rammekreditt: Lån som kan trekkes opp til den innvilgede rammen (f.eks. kredittkort). Deles inn i to kategorier:

- Ikke-rentebærende gjeld: Benyttet kreditt som ikke forfalt til betaling

- Rentebærende gjeld: Benyttet kreditt som er forfalt til betaling og som rentebelastes

Faktureringskort: Betalingskort hvor alt må betales ved forfall. Hvis ikke påløper det gebyr og/eller renter.

Medlåntaker: Ansvarlig sammen med hovedlåntaker til hele lånet er nedbetal