Forbruksgjelden krympet 1,4 mrd i august - SIFO-rapport viser at gjeldsregistrene virker!

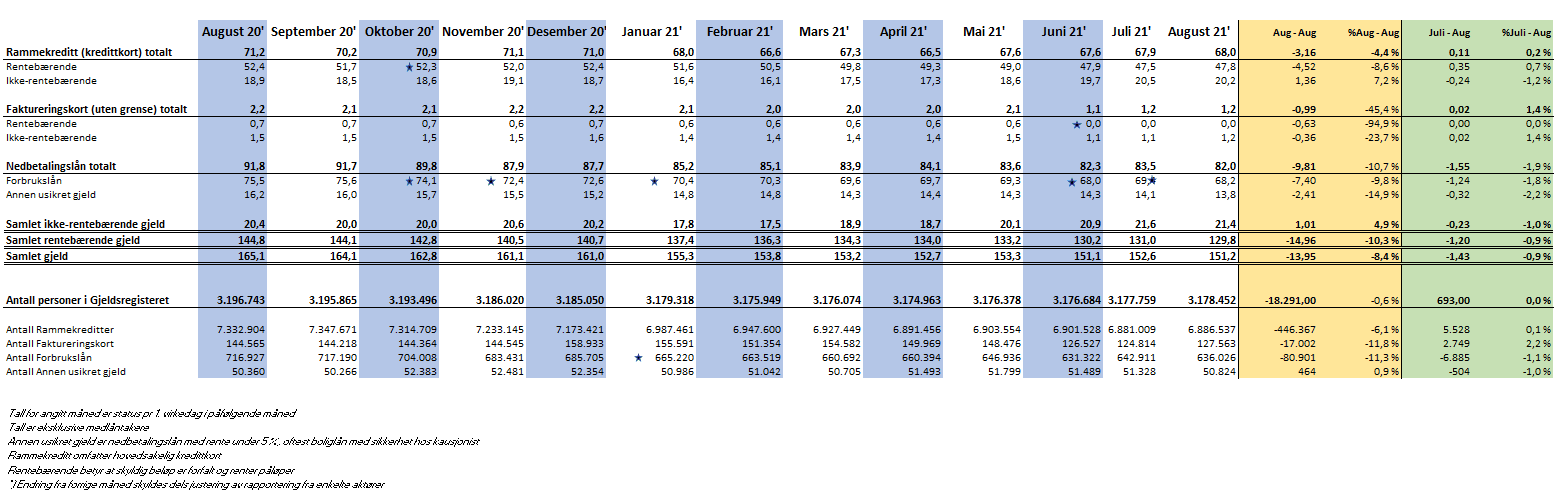

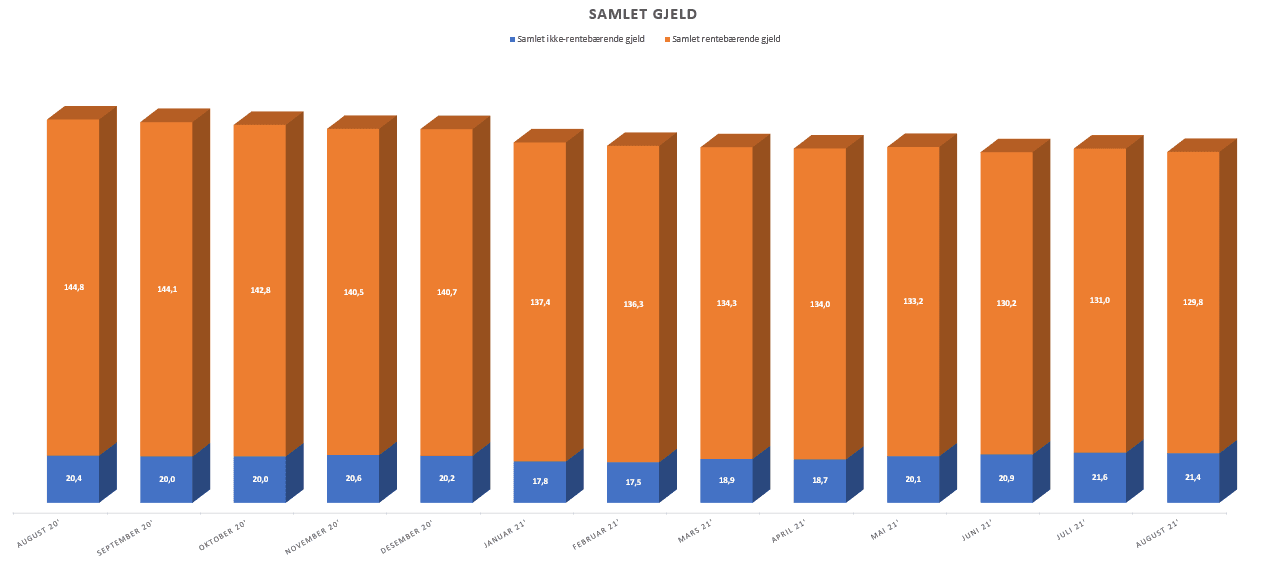

Nordmenns samlede usikrede forbruksgjeld gikk i august ned med 1,4 MRD (-0,9%) og er nå på 151,2 MRD, viser nye tall fra Gjeldsregisteret. Dette bringer oss tilbake på samme nivå som før sommerferien.

Den rentebærende gjelden som hovedsakelig består av forfalte kredittkort og forbrukslån gikk samlet ned med 1,2 MRD (-0,9 %) til 129,8 MRD. Dette er det laveste nivået som er målt siden Gjeldsregisteret ble etablert. Samtidig går ikke-forfalt kredittkortgjeld ned med 0,2 MRD (-1,2 %) til 21.1 MRD.

«Bekymringene for en «gjeldsbombe» etter sommeren synes å være ubegrunnet. Tallene for august viser at folk flest har startet tilbakebetaling av kredittkortregningene fra ferien. En kombinasjon av bankenes kredittgivning, og en positiv utvikling i nordmenns økonomi, gjør at vi kan forvente at gjelden vil fortsette på denne trenden gjennom høsten», sier daglig leder Egil Årrestad i Gjeldsregisteret AS.

SIFO-rapport støtter opp om utvidelse av gjeldsregistrene!

I en rykende fersk SIFO-rapport fastslås det at gjeldsregistrene fungerer etter hensikten, og Norge er nå eneste land i Norden med negativ vekst i forbruksgjelden.

Det er gått mer enn to år siden gjeldsregistrene ble operative, og Stortinget har bedt regjeringen om å evaluere ordningen med nasjonal gjeldsinformasjon. SIFO har fått i oppdrag av Barne- og familiedepartementet (BFD) å bidra med grunnlagsdata til evalueringen.

I 2017 gjennomførte SIFO et prosjekt for å kartlegge utlånspraksisen blant tilbyderne i markedet for salg av usikret kreditt. Bransjens holdninger og interesser knyttet til innføringen av gjeldsregistre og en rekke andre forestående tiltak for å bringe tilbydernes praksis mer i overensstemmelse med overordnede samfunnsinteresser. Den nye studien gjør en tilsvarende kartlegging etter at ordningen har virket i to år, og sammenligner før-situasjonen med etter-situasjonen.

SIFO oppsummerer funnene sine slik;

«Gjeldsregisteret er et tiltak som bankene ønsker velkommen og som virker etter intensjonen. Informasjon om folks usikrede gjeld i sanntid har økt presisjonen i kredittvurderingene, tilført bransjen økt profesjonalitet og redusert misligholdet av lån som er tatt opp etter at gjeldsregistrene ble operative. Slik sett bidrar gjeldsinformasjonsforetakene sterkt til realiseringen av den politiske målsettingen om å «…bidra til bedre kredittvurderinger og forebygge gjeldsproblemer blant enkeltpersoner». Bransjen ønsker å styrke denne funksjonen ytterligere ved å inkludere sanntidsinformasjon om sikret gjeld – helst all gjeld – i registrene.»

I en kommentar sier Egil Årrestad; «SIFOs rapport bekrefter Gjeldsregisterets oppfatning av markedsutviklingen. Myndighetenes målsetning om å forebygge gjeldsproblemer basert på mer presise kredittvurderinger har slått til, og det er svært hyggelig med bred tilslutning fra bransjen. Vi ser fram mot myndighetenes videre behandling av SIFO-rapporten og er positive til snarlig utvidelse av gjeldsregistrene med eksempelvis bolig- og billån.»

Til SIFO rapport: «Virker gjeldsregistrene?»

Utvikling i usikret forbuksgjeld (ekskl. medlåntakere):

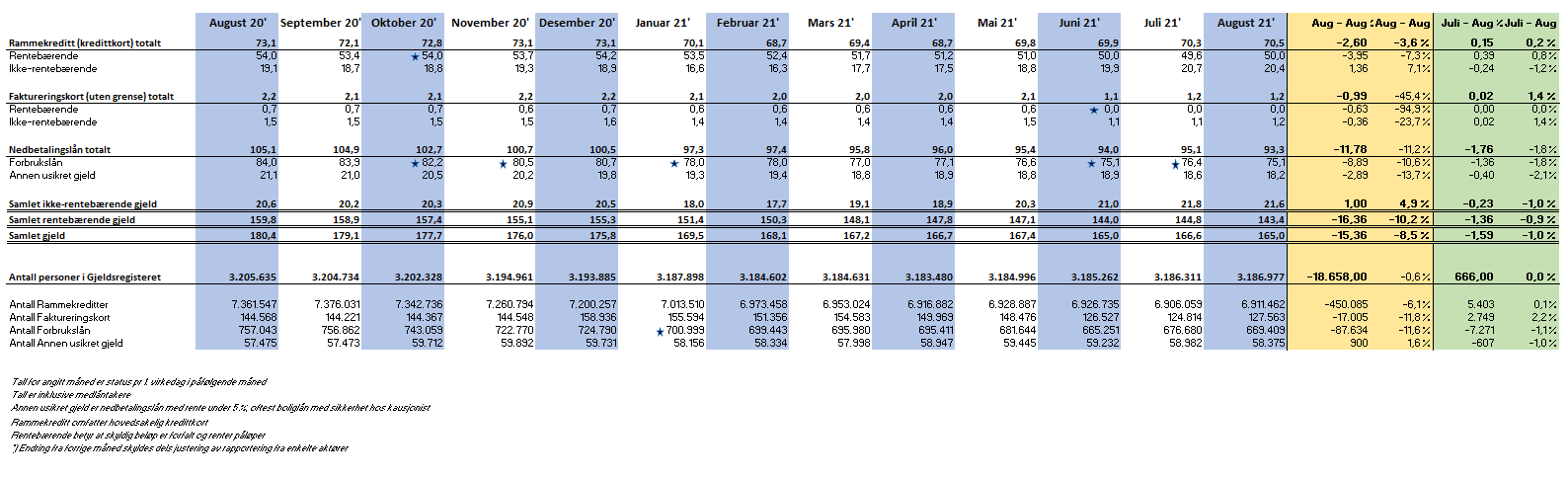

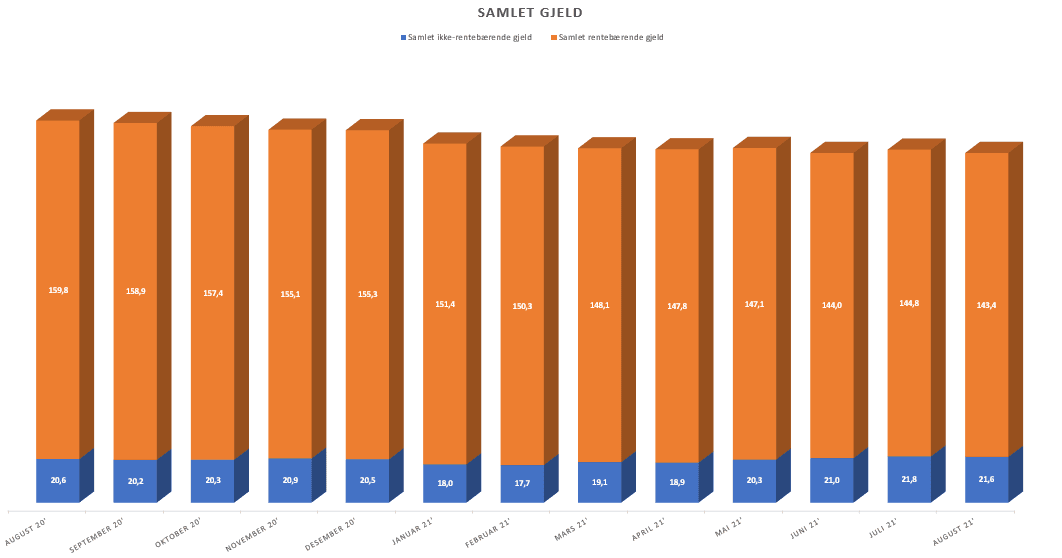

Utvikling i usikret forbruksgjeld (inkl. medlåntakere):

Begrepene som brukes

Nedbetalingslån: Lån med avtalt avdragstid (f.eks. forbrukslån)

Rammekreditt: Lån som kan trekkes opp til den innvilgede rammen (f.eks. kredittkort). Deles inn i to kategorier:

- Ikke-rentebærende gjeld: Benyttet kreditt som ikke forfalt til betaling

- Rentebærende gjeld: Benyttet kreditt som er forfalt til betaling og som rentebelastes

Faktureringskort: Betalingskort hvor alt må betales ved forfall. Hvis ikke påløper det gebyr og/eller renter.

Medlåntaker: Ansvarlig sammen med hovedlåntaker til hele lånet er nedbetalt

Se også andre nøkkeltall fra Gjeldsregisteret: Til nøkkeltall