Forbruksgjelden øker

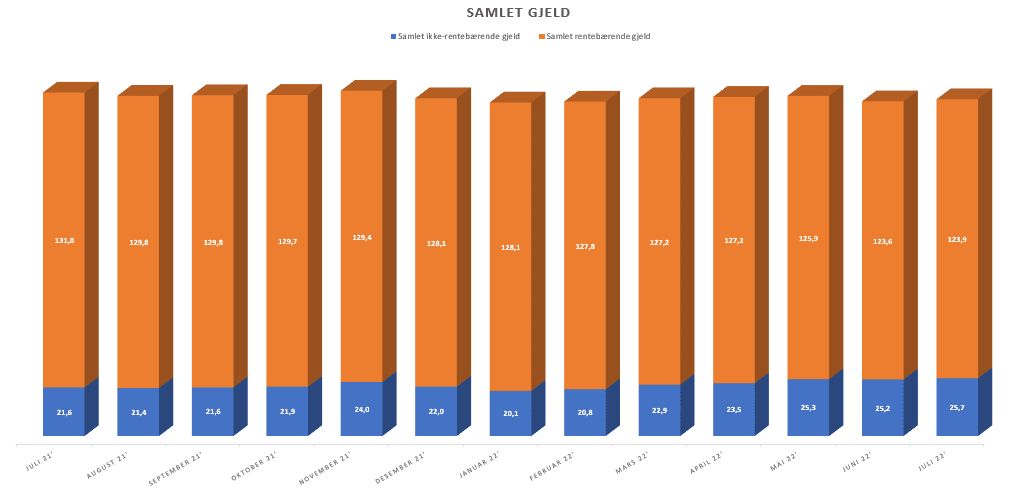

Den samlede usikrede forbruksgjelden økte i juli med 1,0 MRD (+0,6%) fra 148,7 MRD til 149,7 MRD, viser nye tall fra Gjeldsregisteret.

Økningen er både i den rentebærende gjelden som generelt sett består av forfalte kredittkort-betalinger og forbrukslån, og i den ikke-rentebærende gjelden som i hovedsak består av ikke-forfalte kredittkortbetalinger.

«Ferietid med økt forbruk, og strammere økonomiske tider for husholdningene grunnet høye strømkostnader, renteøkning og generelt høyere kostnadsnivå, er sannsynlige årsaker til at den samlede forbruksgjelden vokser igjen etter å ha vært på et rekordlavt nivå i juni. Selv om gjelden øker er den likevel 3 MRD (-1,9%) under fjorårsnivå. Likevel er det grunn til å følge nøye med på den videre utviklingen. Fortsetter den rentebærende gjelden å vokse vil flere få betalingsproblemer», sier daglig leder Egil Årrestad i Gjeldsregisteret AS i en kommentar.

Forbrukslån øker

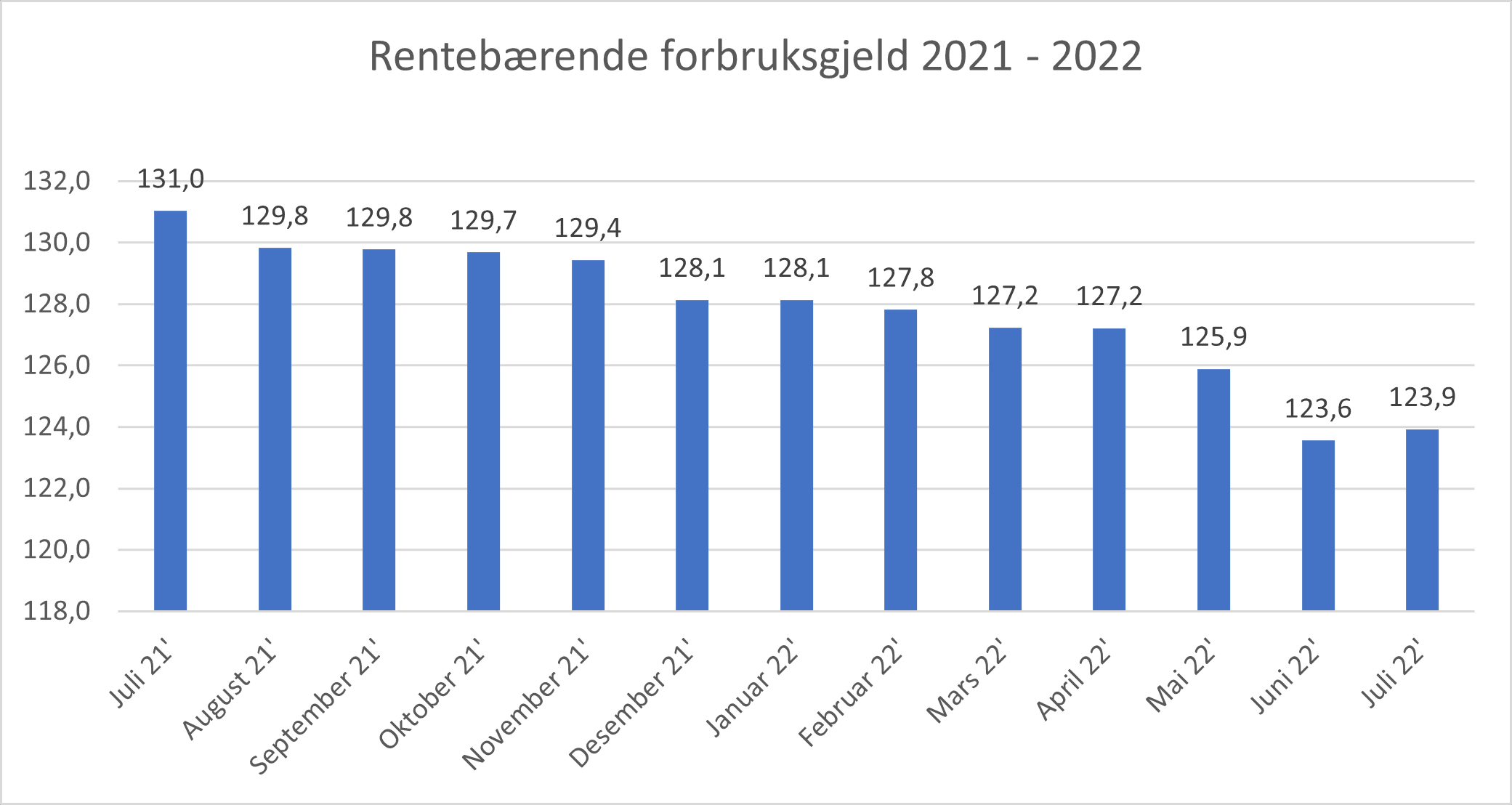

Den samlede rentebærende gjelden vokser med +0,3 MRD (+0,3%) fra 123,6 MRD til 123,9 MRD. Veksten skyldes økning i forbrukslånsgjelden, som isolert sett går opp med +0,6 MRD (+0,9%). Sammenlignet med juli 2021 er det en nedgang i rentebærende forbruksgjeld hele -7,1 MRD (-5,4%).

Rentebærende forbruksgjeld = Rentebærende rammekreditt + rentebærende faktureringskort + rentebærende nedbetalingslån (forbrukslån og andre usikrede nedbetalingslån). Tall oppgitt i MRD eks. medlåntakere

Kredittkortgjelden økte i ferien

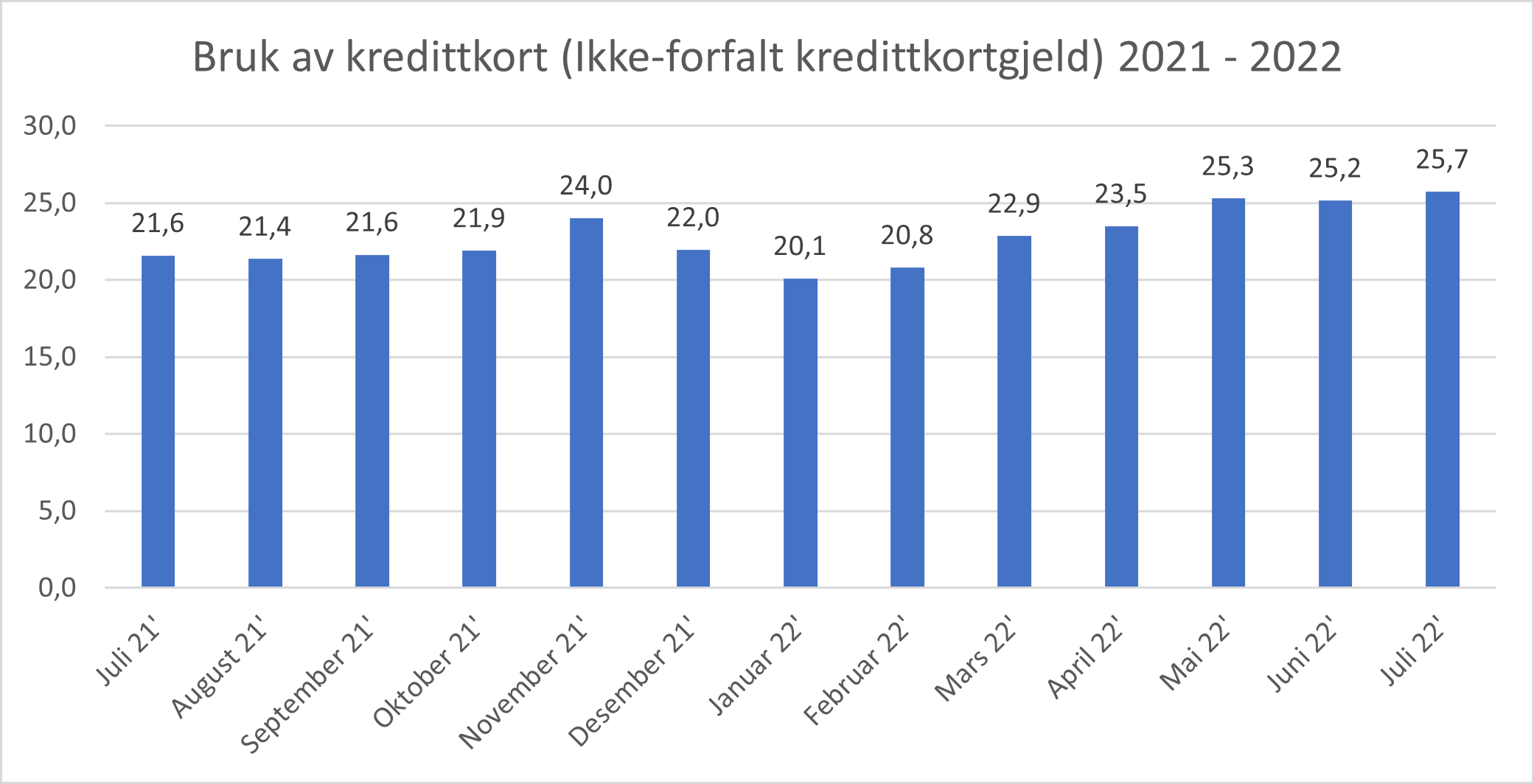

Den ikke-rentebærende/forfalte kredittkortgjelden, som gjenspeiler det nasjonale forbruket betalt med kredittkort, økte i juli med +0,5 MRD (+2,3%) fra 25,2 MRD til 25,7 MRD. Sammenlignet med juli 2021, som var preget av Covid-restriksjoner, er kredittkortgjelden hele 4,1 MRD (19,2%) høyere i år.

Ikke-forfalt kredittkortgjeld = Ikke-rentebærende rammekreditt + ikke-rentebærende faktureringskort. Tall oppgitt i MRD eks. medlåntakere

«For første gang i år vokser den rentebærende gjelden. Siden den i hovedsak er knyttet til økning i forbrukslånsgjelden kan det være en indikasjon på at flere sliter med økte kostnader, og har sett seg nødt til å ta opp lån for å finansiere en lenge etterlengtet ferie.

Økningen i den ikke-rentebærende kredittkortgjelden tyder også på at mange har økt forbruket i ferien. Det blir spennende å se om denne reduseres igjen i august når kredittkortfakturaene forfaller til betaling. Alternativt begynner rentene å løpe, og vi får en økning i den rentebærende gjelden. Sett i sammenheng med det høye kostnadsnivået kan det medføre at flere får betalingsutfordringer utover høsten», sier Egil Årrestad.

Utvidelse av gjeldsregistrene på høring

Gjeldsregistrene inneholder siden starten i 2019 kun opplysninger om usikret forbruksgjeld, eksempelvis forbrukslån og kredittkortgjeld. Regjeringen foreslår nå å utvide gjeldsregisteret til også å gjelde sikret gjeld, som lån til bil og bolig. Forslaget er sendt ut på høring. Nærmere informasjon om forslaget og høringen er publisert på Barne- og familiedepartementets sider – Utvidelse av gjeldsregisteret på høring

«Tilgang på løpende oppdatert informasjon om både usikret forbruksgjeld og sikret gjeld som bolig- og billån fra samme kilde, vil gi långiverne mer presise kredittvurderinger, og økt effektivitet i kredittarbeidet. Forbrukerne vil også få et godt verktøy for oversikt og oppfølging av egen gjeldssituasjon. Dette blir et godt bidrag i arbeidet med å forebygge gjeldsproblemer.», sier Egil Årrestad i en kommentar.

Begrepene som brukes

Nedbetalingslån: Lån med avtalt avdragstid (f.eks. forbrukslån)

Rammekreditt: Lån som kan trekkes opp til den innvilgede rammen (f.eks. kredittkort). Deles inn i to kategorier:

- Ikke-rentebærende gjeld: Benyttet kreditt som ikke forfalt til betaling

- Rentebærende gjeld: Benyttet kreditt som er forfalt til betaling og som rentebelastes

Faktureringskort: Betalingskort hvor alt må betales ved forfall. Hvis ikke påløper det gebyr og/eller renter.

Medlåntaker: Ansvarlig sammen med hovedlåntaker til hele lånet er nedbetalt

Se også andre nøkkeltall fra Gjeldsregisteret: Til nøkkeltall