Forbruksgjelden øker med 1 Milliard

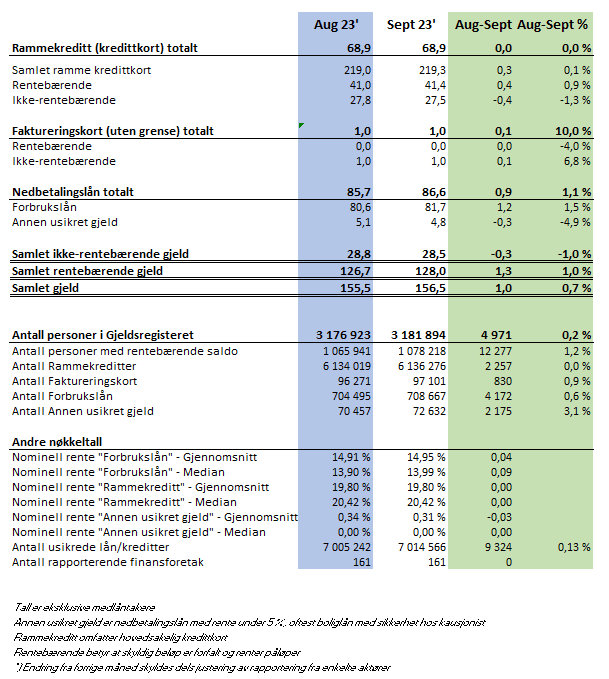

Den samlede usikrede forbruksgjelden øker med 1,0 MRD (+0,7%) fra 155,5 til 156,5 MRD fra august til september, viser nye tall fra Gjeldsregisteret.

Den rentebærende delen av forbruksgjelden, som hovedsakelig består av forfalt «kredittkortgjeld» og forbrukslån øker med 1,3 MRD, mens ikke-forfalt «kredittkortgjeld» reduseres med -0,3 MRD. Sammenlignet med september 2022 har vi en vekst i samlet usikret forbruksgjeld med hele 6,2 MRD (+4,1%).

«Økningen i forbruksgjelden skyldes stigning i forfalt kredittkortgjeld og forbrukslån. En sannsynlig årsak er dyrtiden vi har nå, som medfører at stadig flere husholdninger må prioritere mellom å betale renter på boliglån, mat og andre kostnader. Tidligere opptatt kredittkortgjeld kan da havne litt ned på prioriteringslisten. Utviklingen medfører også at folk bruker mindre penger på ting og tjenester de strengt tatt ikke trenger, noe som kan forklare del av nedgangen i ikke-forfalt «kredittkortgjeld». Generelt sett er trenden bekymringsfull og medfører at stadig flere blir økonomisk utrygge, sier daglig leder Egil Årrestad i Gjeldsregisteret AS i en kommentar.

Rentebærende forbruksgjeld øker

Den samlede rentebærende forbruksgjelden går i september opp med ca 1,3 MRD (+1,0%) til 128,0 MRD. Dette skyldes at forfalt «kredittkortgjeld» øker med 0,4 MRD mens nedbetalingslån, som hovedsakelig består av forbrukslån, øker med 0,9 MRD. Sammenlignet med september 2022 har vi en økning i rentebærende forbruksgjeld med 2,5 MRD (+2,0%).

Rentebærende forbruksgjeld = Rentebærende rammekreditt + rentebærende faktureringskort + rentebærende nedbetalingslån (forbrukslån og andre usikrede nedbetalingslån). Tall oppgitt i MRD eks. medlåntakere

«Den rentebærende forbruksgjelden fortsetter å vokse etter en midlertidig nedgang i sommer. Økningen i forfalt «kredittkortgjeld» på 0,4 MRD bekrefter at stadig flere utsetter betalingen av kredittkortfakturaen, mens økningen i forbrukslån tyder på at «kredittkortgjeld» refinansieres inn i noe billigere forbrukslån, samtidig som nye forbrukslån tas opp. Dette medfører at den rentebærende forbruksgjelden stiger, og risikoen for at flere kan få betalingsproblemer øker.», sier Egil Årrestad.

Ikke-rentebærende forbruksgjeld går ned

Den samlede ikke-rentebærende forbruksgjelden som i hovedsak utgjøres av ikke-forfalt «kredittkortgjeld» går i september ned med 0,4 MRD (-1%) fra 28,8 til 28,5 MRD

Ikke-forfalt kredittkortgjeld = Ikke-rentebærende rammekreditt + ikke-rentebærende faktureringskort. Tall oppgitt i MRD eks. medlåntakere

«En fersk undersøkelse SIFO har laget for Barne- og Familiedepartementet viser at 150.000 husstander er «ille ute» økonomisk sett, og tre firedeler av dem misligholder regninger. Andelen av husholdningene som har betalingsproblemer, har økt fra 12 til 16 % fra mars til august i år. Sett i lys av dette kan del av nedgangen i ikke-forfalt «kredittkortgjeld» forklares med at flere kredittkortfakturaer forfaller til betaling og blir rentebærende, samtidig som husholdningene viser øket økonomisk forsiktighet og forbruker mindre nå i dyrtiden.», sier Egil Årrestad.

Utvikling i usikret forbuksgjeld:

Begrepene som brukes

Nedbetalingslån: Lån med avtalt avdragstid (f.eks. forbrukslån)

Rammekreditt: Lån som kan trekkes opp til den innvilgede rammen (f.eks. kredittkort). Deles inn i to kategorier:

- Ikke-rentebærende gjeld: Benyttet kreditt som ikke forfalt til betaling

- Rentebærende gjeld: Benyttet kreditt som er forfalt til betaling og som rentebelastes

Faktureringskort: Betalingskort hvor alt må betales ved forfall. Hvis ikke påløper det gebyr og/eller renter.

Medlåntaker: Ansvarlig sammen med hovedlåntaker til hele lånet er nedbetalt

Se også andre nøkkeltall fra Gjeldsregisteret: Til nøkkeltall