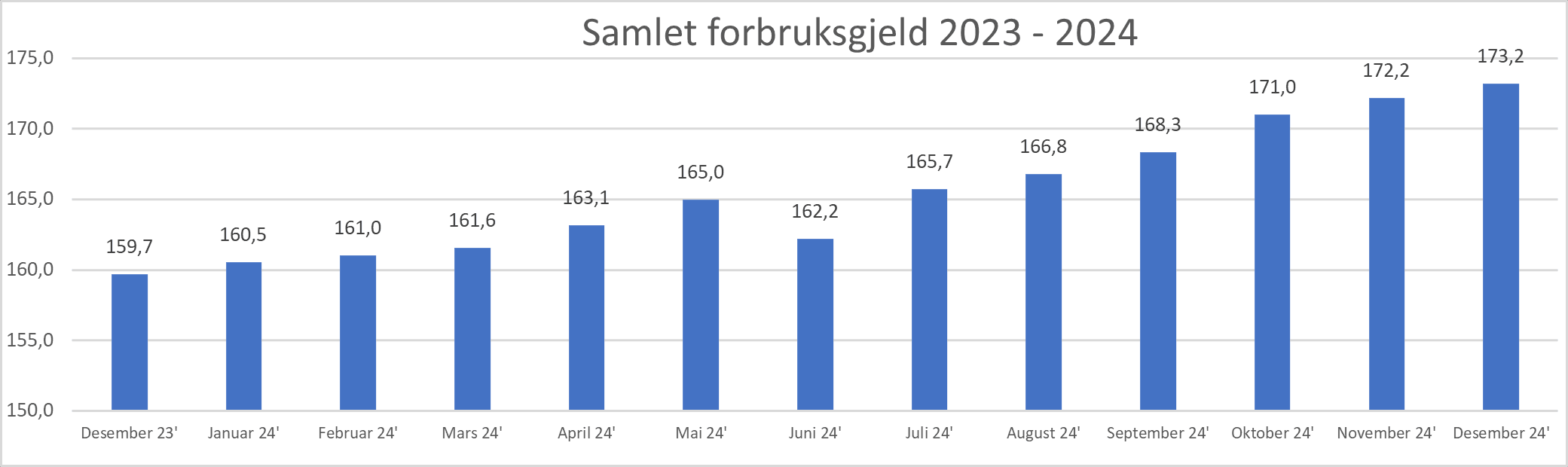

Forbruksgjelden økte med 13,5 milliarder i 2024

Desember med julehandel løftet den samlede usikrede forbruksgjelden med 1,0 til 173,2 milliarder, viser nye tall fra Gjeldsregisteret.

Samlet usikret forbruksgjeld. Tall oppgitt i milliarder eks. medlåntakere.

Sammenlignet med desember 2023 har den samlede forbruksgjelden økt med hele 8,5%, og nærmer seg rekordmålingen fra desember 2019 på 174,9 milliarder.

«Trenden med økning i den samlede forbruksgjelden måned for måned gjennom høsten fortsatte i desember. Det tyder på en mer omfattende julehandel og bruk av forbruksfinansiering enn på lang tid. De fire foregående årene har vi hatt nedgang i gjelden fra november til desember. Nå gikk den opp. Ved utgangen av 2024 er forbruksgjelden på et nivå vi ikke har sett siden 2020 før pandemien», sier daglig leder Egil Årrestad i Gjeldsregisteret AS i en kommentar.

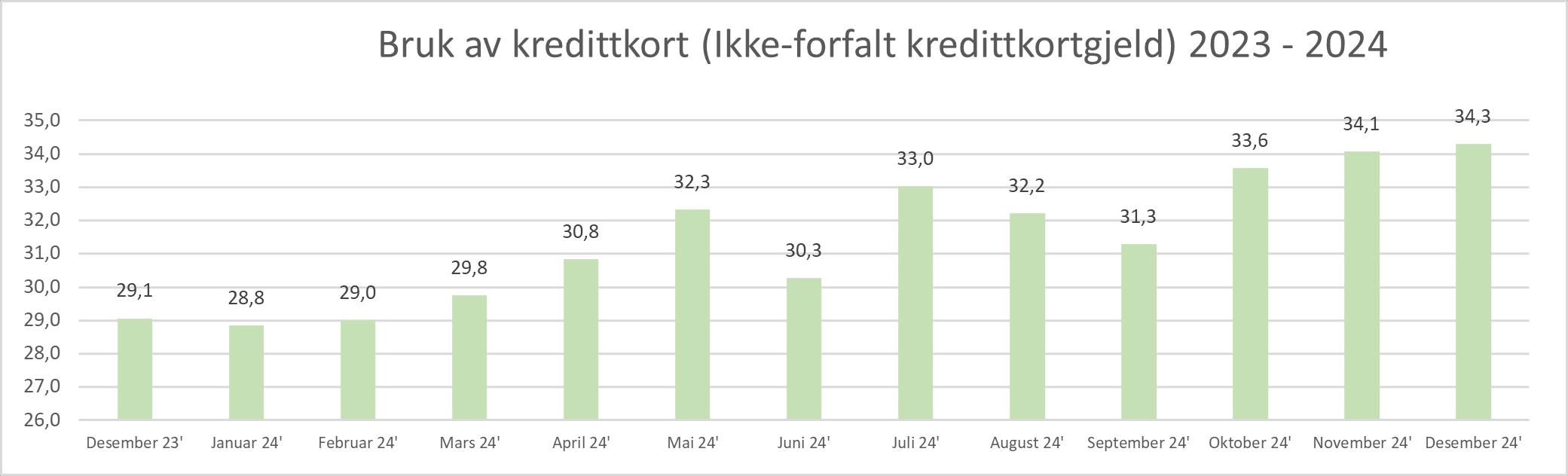

Kredittkortbruken når nye høyder

Den samlede ikke-rentebærende forbruksgjelden, som i hovedsak utgjøres av ikke-forfalt «kredittkortgjeld», går i desember opp fra 34,1 milliarder til 34,3 milliarder (0,6%), som er det høyeste målt siden Gjeldsregisteret ble lansert i 2019.

Ikke-forfalt kredittkortgjeld = Ikke-rentebærende rammekreditt + ikke-rentebærende faktureringskort. Tall oppgitt i milliarder eks. medlåntakere

Sammenlignet med fjoråret er denne delen av forbruksgjelden opp med hele 18,0% fra nivået vi hadde i desember 2023.

«Økning i den ikke-forfalte «kredittkortgjelden» fra «Black-month» november til desember har vi ikke hatt siden Gjeldsregisteret ble lansert i 2019. Til tross for julehandel har vi årlig hatt nedgang i denne perioden fordi desember har færre handledager og mange har nok benyttet høyere lønnsutbetalinger i desember til nedbetaling av kredittkortfakturaer. I desember 2024 ble dette mønsteret brutt, og sammenlignet med desember 2023 har den ikke-forfalte «kredittkortgjelden» økt med hele 5,2 milliarder. I januar får vi se hvilke utslag dette gjør på den rentebærende «kredittkortgjelden», sier Egil Årrestad.

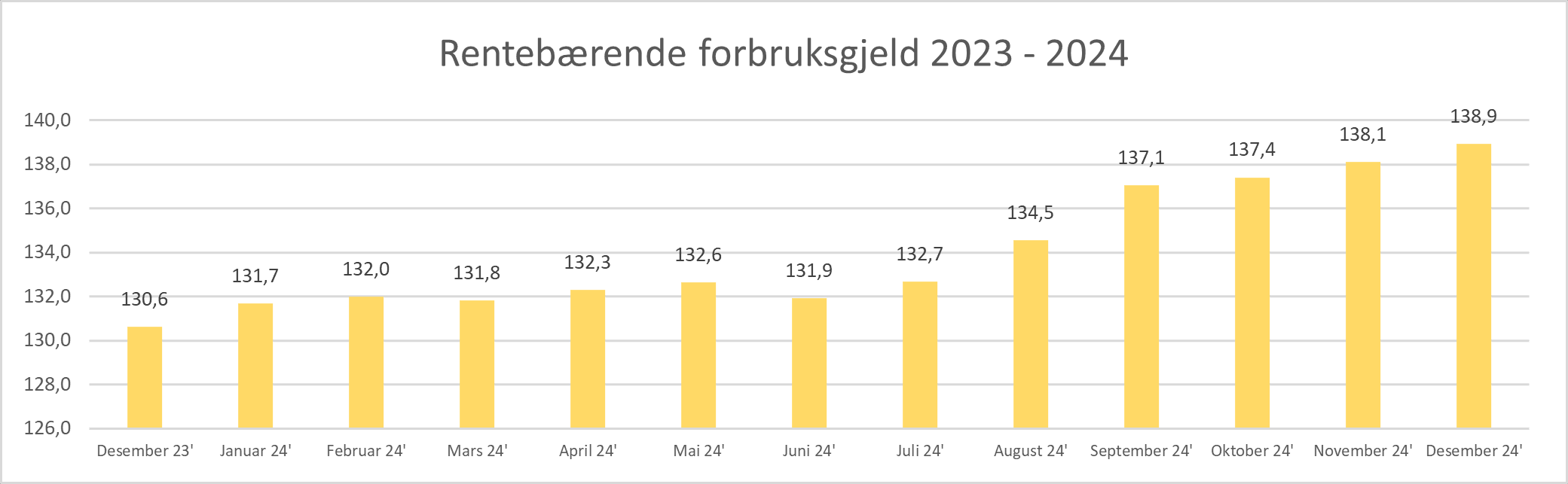

Økning i rentebærende forbruksgjeld

Den samlede rentebærende forbruksgjelden, som hovedsakelig består av forfalt «kredittkortgjeld» og forbrukslån går i desember opp med 0,8 til 138,9 milliarder.

Rentebærende forbruksgjeld = Rentebærende rammekreditt + rentebærende faktureringskort + rentebærende nedbetalingslån (forbrukslån og andre usikrede nedbetalingslån). Tall oppgitt i milliarder eks. medlåntakere

Sammenlignet med desember 2023 har den rentebærende forbruksgjelden gått opp med 8,3 milliarder.

«Selv om den rentebærende forbruksgjelden økte kraftig i 2. halvår 2024 til 138,9 milliarder er den fortsatt vesentlig lavere enn 154,4 milliarder, som vi hadde ved utgangen av rekordåret 2019. Dette viser at vi ved inngangen til 2025 har lavere risiko for betalingsutfordringer i den samlede forbruksgjeldsporteføljen enn i 2019. Den ikke-forfalte «kredittkortgjelden» er vesentlig høyere enn den gang, men den forfalte og forbruksgjelden med høye rentekostnader er vesentlig lavere. Tar vi hensyn til inflasjon og lønnsutvikling vitner dette også om en positiv utvikling med lavere risiko. På den annen side er det generelle kostnadsnivået, inklusive boliglånsrenter, høyere nå enn i 2019, så rammebetingelsene er ikke helt sammenlignbare. Derfor er det all grunn til å følge nøye med på hvordan dette utvikler seg i 2025», sier Egil Årrestad.

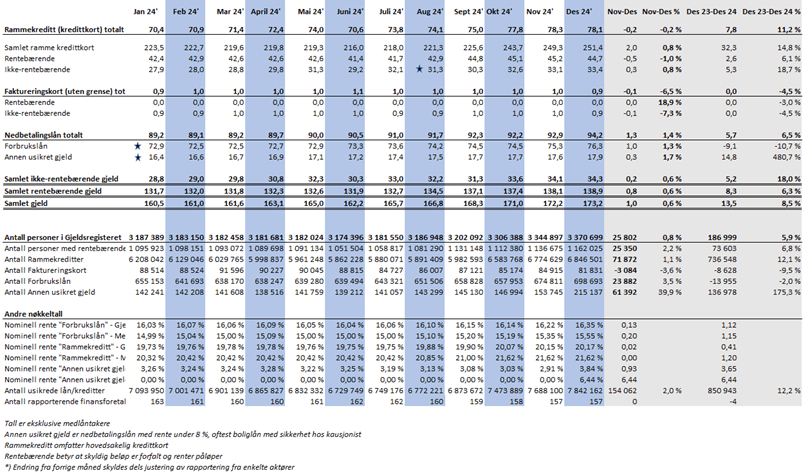

Utvikling i usikret forbruksgjeld:

Begrepene som brukes

Nedbetalingslån: Lån med avtalt avdragstid (f.eks. forbrukslån)

Rammekreditt: Lån som kan trekkes opp til den innvilgede rammen (f.eks. kredittkort). Deles inn i to kategorier:

- Ikke-rentebærende gjeld: Benyttet kreditt som ikke forfalt til betaling

- Rentebærende gjeld: Benyttet kreditt som er forfalt til betaling og som rentebelastes

Faktureringskort: Betalingskort hvor alt må betales ved forfall. Hvis ikke påløper det gebyr og/eller renter.

Medlåntaker: Ansvarlig sammen med hovedlåntaker til hele lånet er nedbetalt

Se også andre nøkkeltall fra Gjeldsregisteret: Til nøkkeltall