Forbruksgjelden økte med 9,2 MRD i 2023

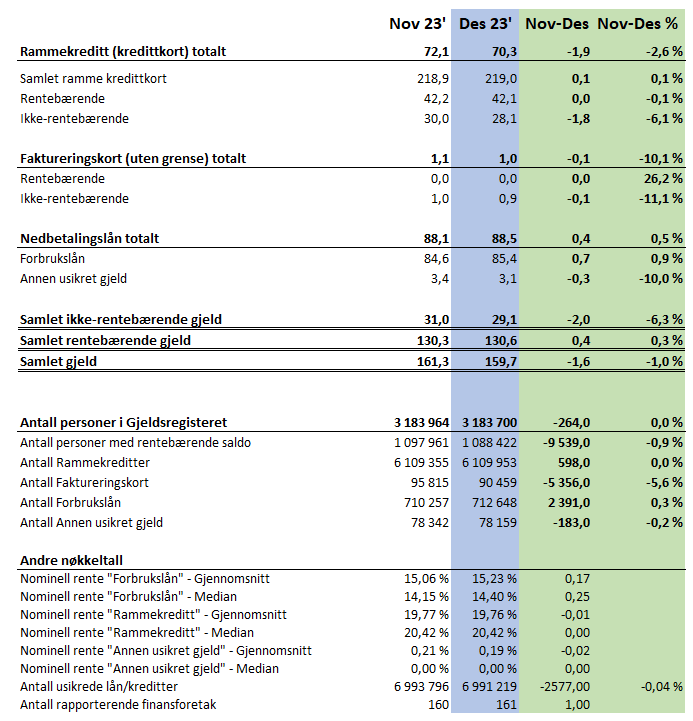

Den samlede usikrede forbruksgjelden økte i 2023 med hele 9,2 MRD (+6,1%), fra 150,5 til 159,7 MRD. I desember gikk den imidlertid ned med -1,6 MRD (-1,0%).

Samlet usikret forbruksgjeld. Tall oppgitt i MRD eks. medlåntakere.

Den rentebærende delen av forbruksgjelden, som hovedsakelig består av forfalt «kredittkortgjeld» og forbrukslån økte i 2023 med 4,4 MRD (+3,5%). Ikke-forfalt «kredittkortgjeld» økte med hele 4,8 MRD (+19,8%).

«Den kraftige økningen i forbruksgjelden gjennom 2023 har ført oss tilbake til nivået vi hadde ved utgangen av 2020. Covid, innstramminger i utlånsreglene og generelt måtehold i befolkningen reduserte forbruksgjelden i perioden 2020 – 2022, men det siste året har pilen pekt oppover. Økning i forfalt «kredittkortgjeld» og forbrukslån, samtidig som mange får redusert betalingsevne som følge av dyrtiden, har ført til at flere får betalingsutfordringer. Den voldsomme veksten i ikke-forfalt «kredittkortgjeld» medfører i tillegg øket risiko for at flere må utsette betalinger av kredittkortfakturaer. Når det skjer, begynner rentene også å løpe på denne delen av gjelden, og utfordringene øker. Er man i en vanskelig situasjon økonomisk situasjon bør man kontakte banken og eventuelt gjeldsrådgivere i NAV for sammen å finne gode løsninger», sier daglig leder Egil Årrestad i Gjeldsregisteret AS i en kommentar.

Rentebærende forbruksgjeld øker

Den samlede rentebærende forbruksgjelden går i desember opp med 0,4 MRD (+0,3%) til 130,6 MRD. Dette skyldes at forfalt «kredittkortgjeld» holder seg stabil mens nedbetalingslån, som hovedsakelig består av forbrukslån, øker med +0,4 MRD.

Rentebærende forbruksgjeld = Rentebærende rammekreditt + rentebærende faktureringskort + rentebærende nedbetalingslån (forbrukslån og andre usikrede nedbetalingslån). Tall oppgitt i MRD eks. medlåntakere

Om utviklingen i nedbetalingslån

Andelen av nedbetalingslån som er definert som «forbrukslån» øker i 2023 med hele 13,3 MRD fra 72,1 MRD til 85,4 MRD. Andelen definert som «annen usikret gjeld», som i hovedsak utgjøres av boliglån som er sikret av kausjonist, synker med -6,8 MRD fra 9,9 MRD til 3,1 MRD. På grunn av rentehevningene det siste året, har flere av disse lånene fått over 5% rente, som er Gjeldsregisterets grense for å definere et nedbetalingslån som forbrukslån. Det betyr at en del av veksten i «Forbrukslån» utgjøres av boliglån sikret av kausjonist (eller annen 3. part) med høyere rente enn 5%. Samlet øker nedbetalingslån siste 12 måneder med +6,5 MRD (+7,9%).

«Den rentebærende forbruksgjelden fortsetter å vokse i desember. Veksten skyldes økning i forbrukslån. En medvirkende årsak er nok at mange refinansierer dyrere kredittkortgjeld inn i forbrukslån. Fordelen med det er at rentebelastningen blir noe lavere, og forfalt «kredittkortgjeld» holder seg stabilt.», sier Egil Årrestad.

Ikke-rentebærende forbruksgjeld reduseres

Den samlede ikke-rentebærende forbruksgjelden, som i hovedsak utgjøres av ikke-forfalt «kredittkortgjeld», går i desember ned med -2,0 MRD (-6,3%) fra rekordhøye 31,0 til 29,1 MRD.

Ikke-forfalt kredittkortgjeld = Ikke-rentebærende rammekreditt + ikke-rentebærende faktureringskort. Tall oppgitt i MRD eks. medlåntakere

«Black-week måneden november ga oss rekordhøyt bruk av kredittkort. Nedgangen i ikke-forfalt «kredittkortgjeld» i desember tyder på at mange gjorde unna julegavehandelen i november. I tillegg tyder tallene på at mange prioriterte en lavere beskattet Desember-lønn til betaling av kredittkortfakturaer. Dette er en positiv utvikling med tanke på forebygging av gjeldsproblemer», sier Egil Årrestad.

Begrepene som brukes

Nedbetalingslån: Lån med avtalt avdragstid (f.eks. forbrukslån)

Rammekreditt: Lån som kan trekkes opp til den innvilgede rammen (f.eks. kredittkort). Deles inn i to kategorier:

- Ikke-rentebærende gjeld: Benyttet kreditt som ikke forfalt til betaling

- Rentebærende gjeld: Benyttet kreditt som er forfalt til betaling og som rentebelastes

Faktureringskort: Betalingskort hvor alt må betales ved forfall. Hvis ikke påløper det gebyr og/eller renter.

Medlåntaker: Ansvarlig sammen med hovedlåntaker til hele lånet er nedbetalt

Se også andre nøkkeltall fra Gjeldsregisteret: Til nøkkeltall