Forbruksgjelden uforandret i juli

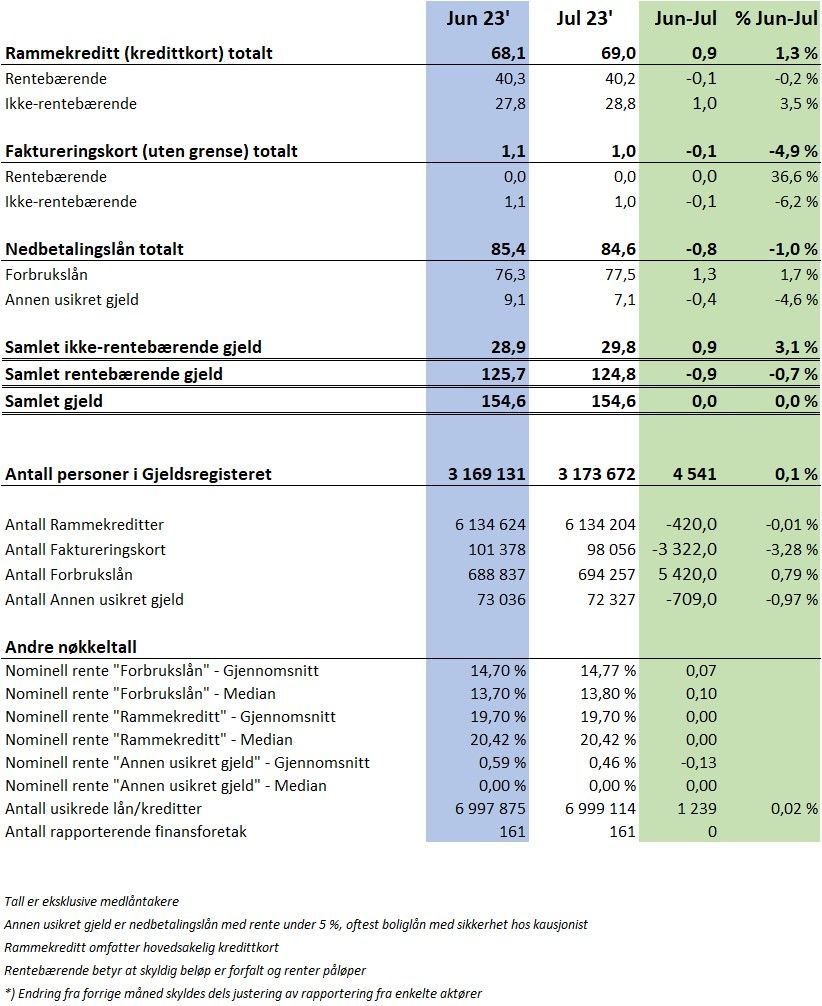

Den samlede usikrede forbruksgjelden er uforandret på 154,6 MRD fra juni til juli, viser nye tall fra Gjeldsregisteret

Samlet usikret forbruksgjeld. Tall oppgitt i MRD eks. medlåntakere.

Den rentebærende delen av forbruksgjelden, som hovedsakelig består av forfalt «kredittkortgjeld» og forbrukslån reduseres med -0,9 MRD, mens ikke-forfalt «kredittkortgjeld» øker med +0,9 MRD. Sammenlignet med juli 2022 har vi en vekst i samlet usikret forbruksgjeld med 4,9 MRD (+3,3%).

«Etter lang tids vekst nådde forbruksgjelden et «toppunkt» i mai med 156,4 MRD. Så gikk den ned i juni, og er stabil i juli. Mest sannsynlig kjøpte mange feriereiser med forbruksfinansiering på forsommeren, og betalte ned gjelden raskt blant annet ved bruk av feriepenger i juni. Bruk av kredittkort har holdt seg på et stabilt høyt nivå i juli, så det blir spennende å se om kredittkortfakturaene blir betalt like raskt etter ferien. Hvis ikke kan ferien bli ekstra dyr med høy rentebelastning for mange, sier daglig leder Egil Årrestad i Gjeldsregisteret AS i en kommentar.

Rentebærende forbruksgjeld går ned

Den samlede rentebærende forbruksgjelden går i juli ned med ca -0,9 MRD (-0,7%) til 124,8 MRD. Dette skyldes hovedsakelig at forfalt «kredittkortgjeld» reduseres med -0,1 MRD mens nedbetalingslån, som hovedsakelig består av forbrukslån, reduseres med 0,8 MRD. Sammenlignet med juli 2022 har vi en økning i rentebærende forbruksgjeld med ca 0,9 MRD (+0,7%).

Rentebærende forbruksgjeld = Rentebærende rammekreditt + rentebærende faktureringskort + rentebærende nedbetalingslån (forbrukslån og andre usikrede nedbetalingslån). Tall oppgitt i MRD eks. medlåntakere

«Rentebærende-/forfalt «kredittkortgjeld» holder seg stabilt på et lavt nivå sammenlignet med siste 12-måneders periode, og samlet sett går forbruks-/nedbetalingslån ned. Dette er en positiv utvikling med tanke på mulige gjeldsutfordringer fordi den samlede rentebelastningen for personer med forbruksgjeld går ned», sier Egil Årrestad.

Ikke-rentebærende forbruksgjeld går opp

Den samlede ikke-rentebærende forbruksgjelden som i hovedsak utgjøres av ikke-forfalt «kredittkortgjeld» går i juli opp med +0,9 MRD (+3.1%) fra 28,9 til 29,8 MRD. Dette er ca 4,0 MRD høyere enn i juli 2022.

Ikke-forfalt kredittkortgjeld = Ikke-rentebærende rammekreditt + ikke-rentebærende faktureringskort. Tall oppgitt i MRD eks. medlåntakere

«Den ikke-forfalte «kredittkortgjelden» er rekordhøy, og viser at kredittkortene blir benyttet hyppig i feriemåneden juli. Det er mange fordeler med å benytte kredittkort på ferie, så det er positivt at de brukes. Vi får bare håpe at tendensen fra juni med rask nedbetaling av «kredittkortgjelden» fortsetter, hvis ikke kan vi få flere som sliter med økende gjeldsproblemer utover høsten», sier Egil Årrestad.

Utvikling i usikret forbuksgjeld:

Begrepene som brukes

Nedbetalingslån: Lån med avtalt avdragstid (f.eks. forbrukslån)

Rammekreditt: Lån som kan trekkes opp til den innvilgede rammen (f.eks. kredittkort). Deles inn i to kategorier:

- Ikke-rentebærende gjeld: Benyttet kreditt som ikke forfalt til betaling

- Rentebærende gjeld: Benyttet kreditt som er forfalt til betaling og som rentebelastes

Faktureringskort: Betalingskort hvor alt må betales ved forfall. Hvis ikke påløper det gebyr og/eller renter.

Medlåntaker: Ansvarlig sammen med hovedlåntaker til hele lånet er nedbetalt

Se også andre nøkkeltall fra Gjeldsregisteret: Til nøkkeltall