Forfalt kredittkortgjeld og forbrukslån øker, men den samlede forbruksgjelden er stabil!

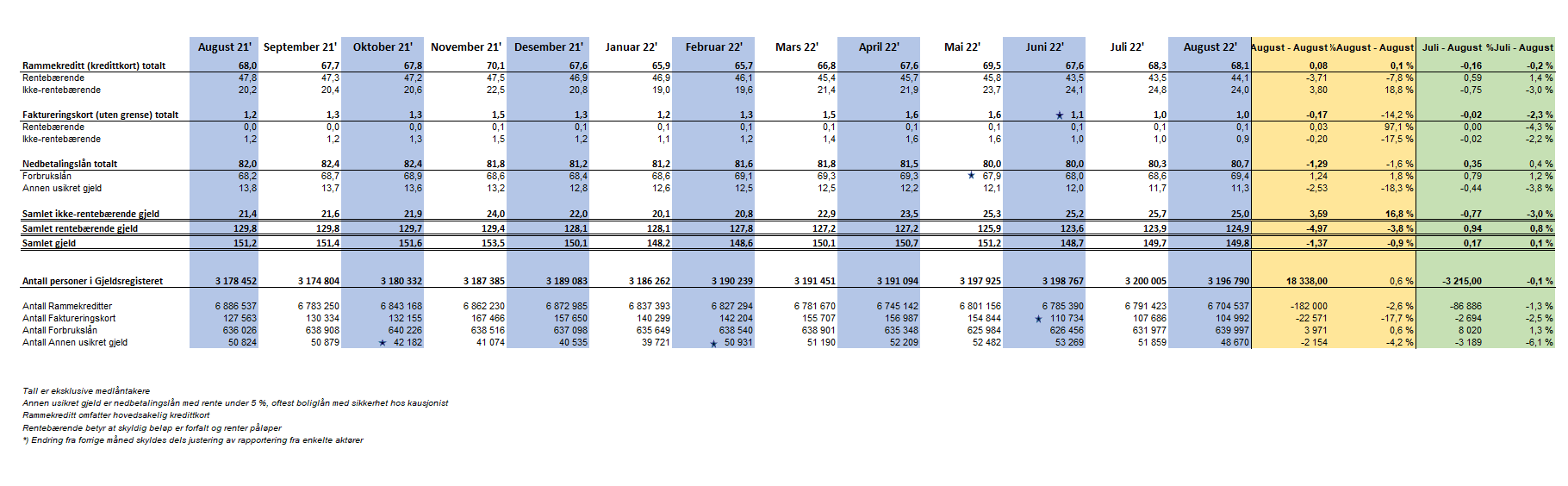

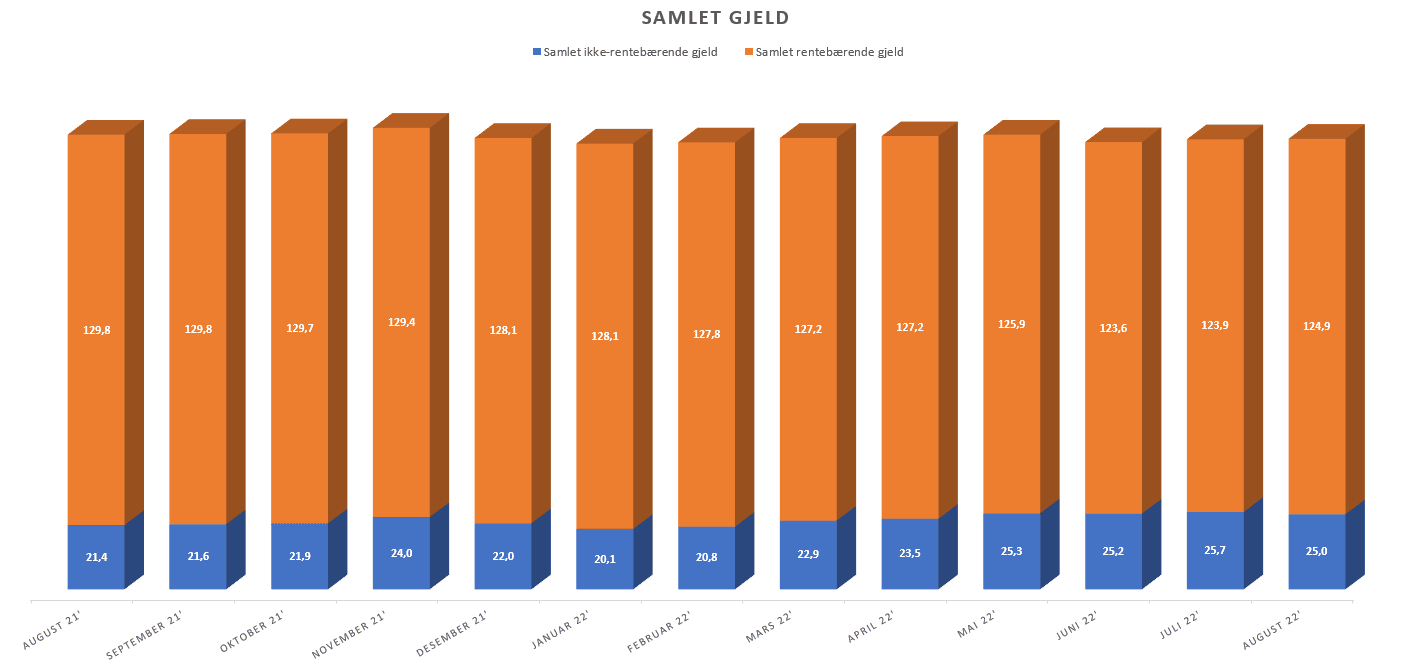

Den samlede usikrede forbruksgjelden økte i august med marginale 0,1 MRD (+0,1%) fra 149,7 MRD til 149,8 MRD, viser nye tall fra Gjeldsregisteret.

Ser man bak tallene viser det seg at utviklingen er todelt. Den rentebærende gjelden, som i hovedsak består av forfalte kredittkortbetalinger og forbrukslån øker, mens den ikke-rentebærende gjelden som generelt består av ikke-forfalte kredittkortbetalinger går ned.

«Sammenlignet med juni og juli viser utviklingen i august at flere velger å utsette betalingen av kredittkortfakturaer, og vi ser i tillegg en økning i forbrukslånsgjelden. Årsaken kan være at feriekostnadene forfaller til betaling samtidig som kostnadene for husholdningene øker, så flere velger å utsette betalingen, eller ta opp forbrukslån for å løse kortsiktige likviditetsutfordringer. Vi får håpe dette er en sesongsvingning, og ikke en trend som skyldes overforbruk. Nedgangen i kredittkortbruken i august indikerer heldigvis at utviklingen kan være forbigående.», sier daglig leder Egil Årrestad i Gjeldsregisteret AS i en kommentar.

Forfalt kredittkortgjeld og forbrukslån

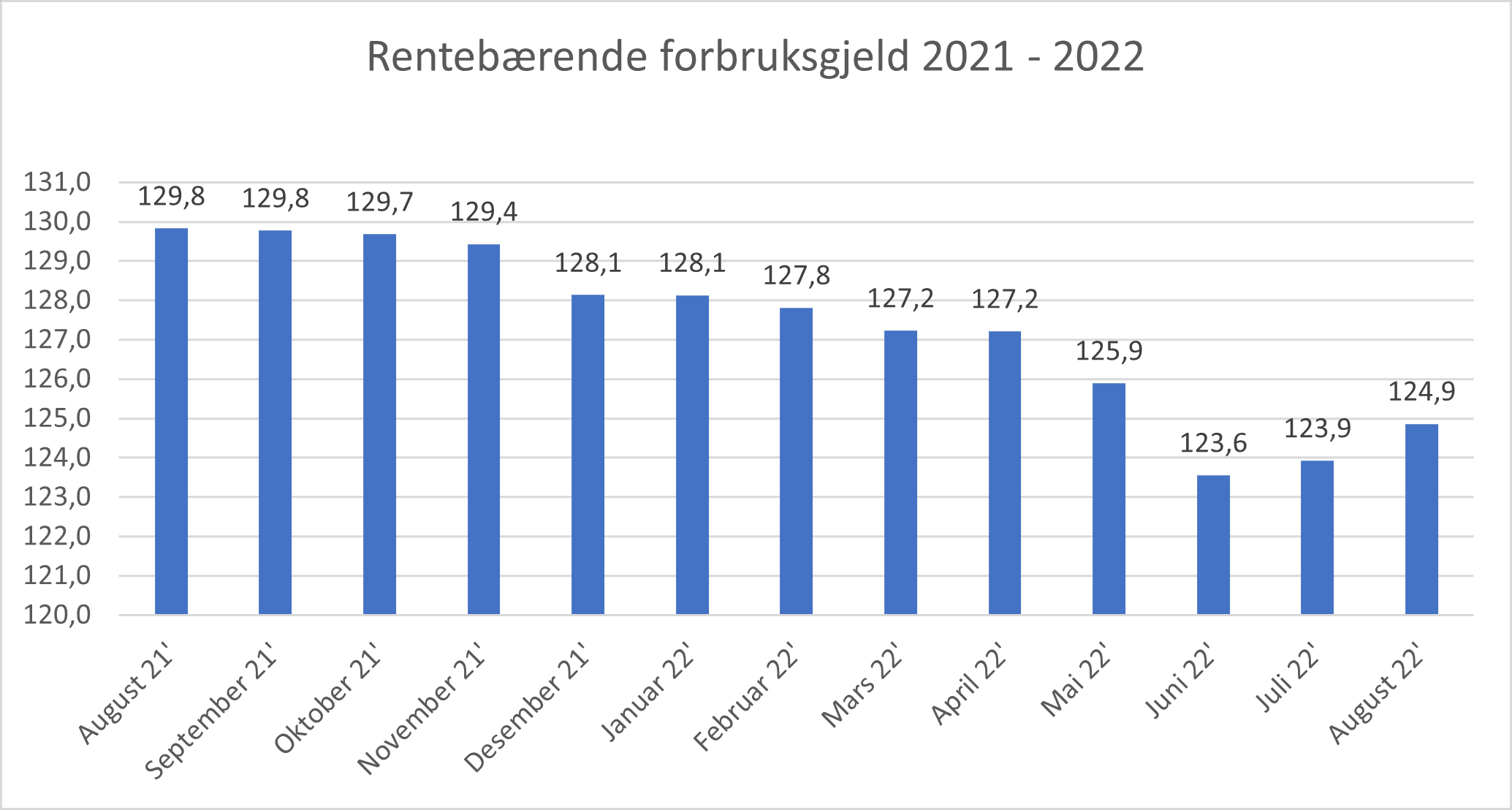

Den samlede rentebærende forbruksgjelden vokser med ca 1,0 MRD (+0,8%) fra 123,9 MRD til 124,9 MRD. Veksten skyldes økning både i forfalt kredittkortgjeld (+0,6 MRD) og usikrede nedbetalingslån (+0,4 MRD), som hovedsakelig utgjøres av forbrukslån. Sammenlignet med august 2021 er det en nedgang i rentebærende forbruksgjeld med -5,0 MRD (-3,8%).

Rentebærende forbruksgjeld = Rentebærende rammekreditt + rentebærende faktureringskort + rentebærende nedbetalingslån (forbrukslån og andre usikrede nedbetalingslån). Tall oppgitt i MRD eks. medlåntakere

«Selv om forfalt kredittkortgjeld og forbrukslån øker må vi huske at denne gjelden fortsatt er på et lavt nivå sammenlignet med fjoråret. Selv med Covid-restriksjoner og generelt lavere forbruk var den hele 5 MRD (3,8%) høyere på samme tidspunkt i 2021. Forhåpentligvis viser dette at befolkningen har litt å gå på før eventuelle gjeldsutfordringer melder seg», sier Egil Årrestad.

Nedgang i kredittkortbruken

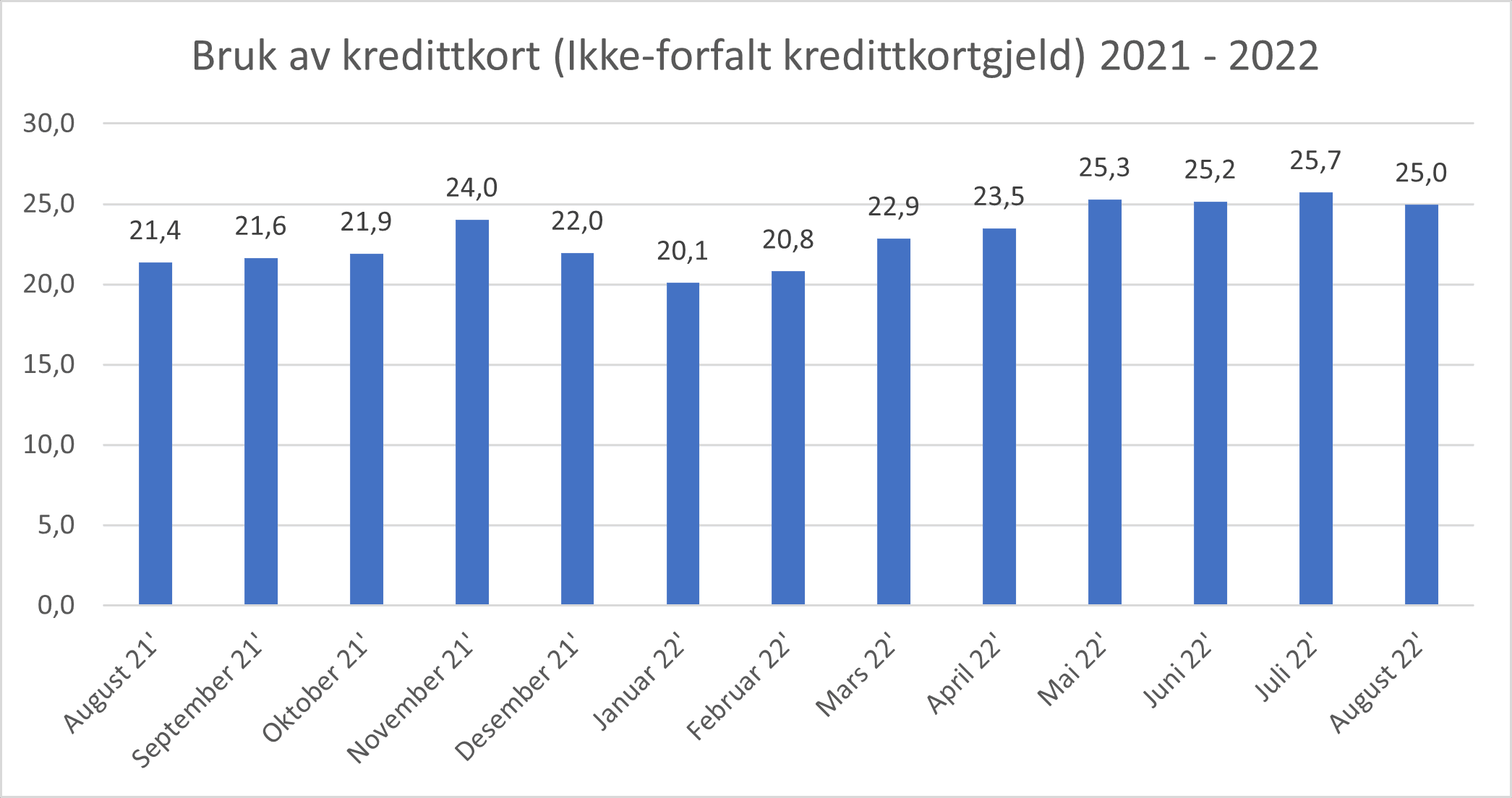

Den ikke-rentebærende/forfalte kredittkortgjelden, som gjenspeiler det nasjonale forbruket betalt med kredittkort, gikk i august ned med -0,7 MRD (-3,8%) fra 25,7 MRD til 25,0 MRD. Sammenlignet med august 2021, som var preget av Covid-restriksjoner, er kredittkortgjelden 3,6 MRD (16,8%) høyere i år.

Ikke-forfalt kredittkortgjeld = Ikke-rentebærende rammekreditt + ikke-rentebærende faktureringskort. Tall oppgitt i MRD eks. medlåntakere

«Nedgangen i den ikke-rentebærende kredittkortgjelden i august skyldes nok at «ferieforbruket» var høyere i juli enn i august. Dette er en naturlig utvikling, men som tallene for rentebærende gjeld viser økte andelen forbrukere som lot dette gå til rentebærende kredittkortgjeld. Det blir interessant å følge denne utviklingen videre. Sett i sammenheng med det høye kostnadsnivået vi nå opplever vil utviklingen de kommende månedene vise om flere får gjeldsutfordringer», sier Egil Årrestad.

Aldersfordeling

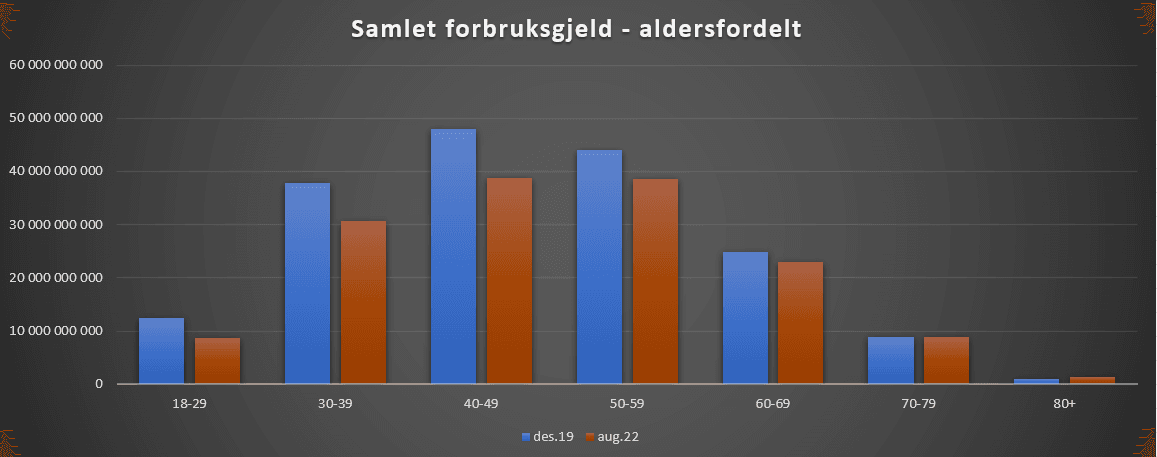

Vi har tatt en nærmere titt på hvordan aldersfordelingen av den samlede forbruksgjelden. Som diagrammet nedenfor viser er det aldersgruppene mellom 40 og 59 år som har den største andelen med til sammen 77,3 MRD (51,6%). De yngste mellom 18 og 29 år har en andel på 8,7 MRD (5,8%), og står for den største prosentvise nedgangen siden vi begynte målingen i desember 2019. Denne gruppen har i perioden redusert forbruksgjelden med -30,3% (-3,8 MRD), mot et gjennomsnitt for alle grupper på -15,4%.

«Oversikten over aldersfordelingen for samlet forbruksgjeld viser at det er de godt voksne mellom 40 og 60 år som står for mer enn halvparten av forbruksgjelden. Dette er et godt tegn fordi det sannsynligvis er denne gruppen som er best etablert med økonomi til å betjene gjelden. Det er også positivt at de unge har redusert gjelden sin mest, selv om noe av årsaken sikkert kan tilskrives usikker jobbsituasjon og økonomisk forsiktighet for mange gjennom covid-perioden», sier Egil Årrestad i en kommentar.

Utvikling i usikret forbuksgjeld:

Begrepene som brukes

Nedbetalingslån: Lån med avtalt avdragstid (f.eks. forbrukslån)

Rammekreditt: Lån som kan trekkes opp til den innvilgede rammen (f.eks. kredittkort). Deles inn i to kategorier:

- Ikke-rentebærende gjeld: Benyttet kreditt som ikke forfalt til betaling

- Rentebærende gjeld: Benyttet kreditt som er forfalt til betaling og som rentebelastes

Faktureringskort: Betalingskort hvor alt må betales ved forfall. Hvis ikke påløper det gebyr og/eller renter.

Medlåntaker: Ansvarlig sammen med hovedlåntaker til hele lånet er nedbetalt

Se også andre nøkkeltall fra Gjeldsregisteret: Til nøkkeltall