Kraftig økning i forbruksgjelden

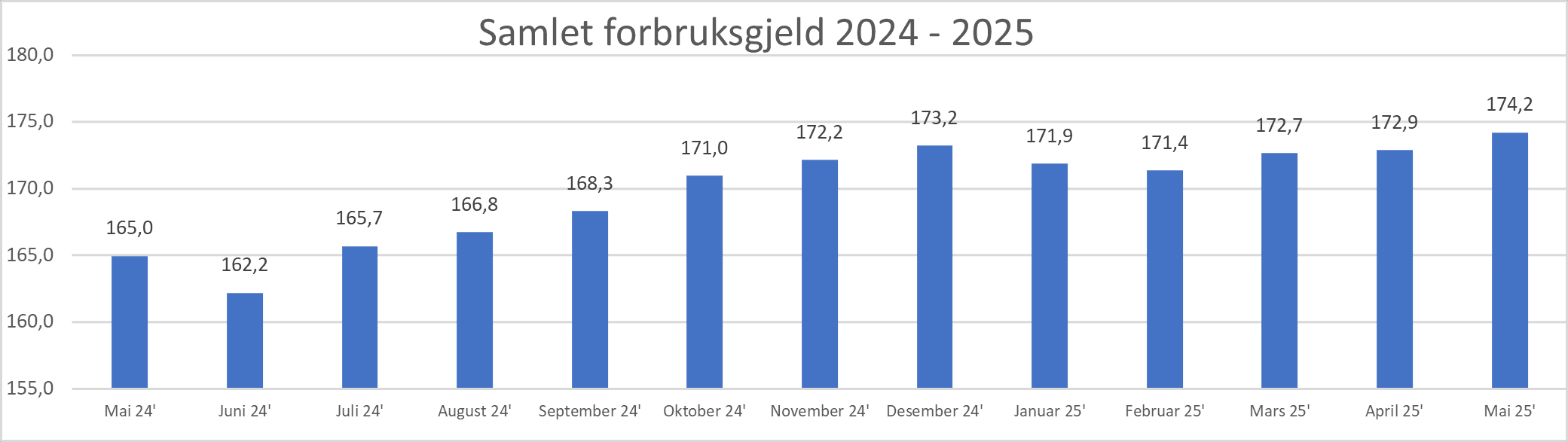

Som forventet økte den samlede forbruksgjelden i mai. Nye tall fra Gjeldsregisteret viser en vekst på 1,3 milliarder. Den samlede forbruksgjelden er nå på 174,2 milliarder.

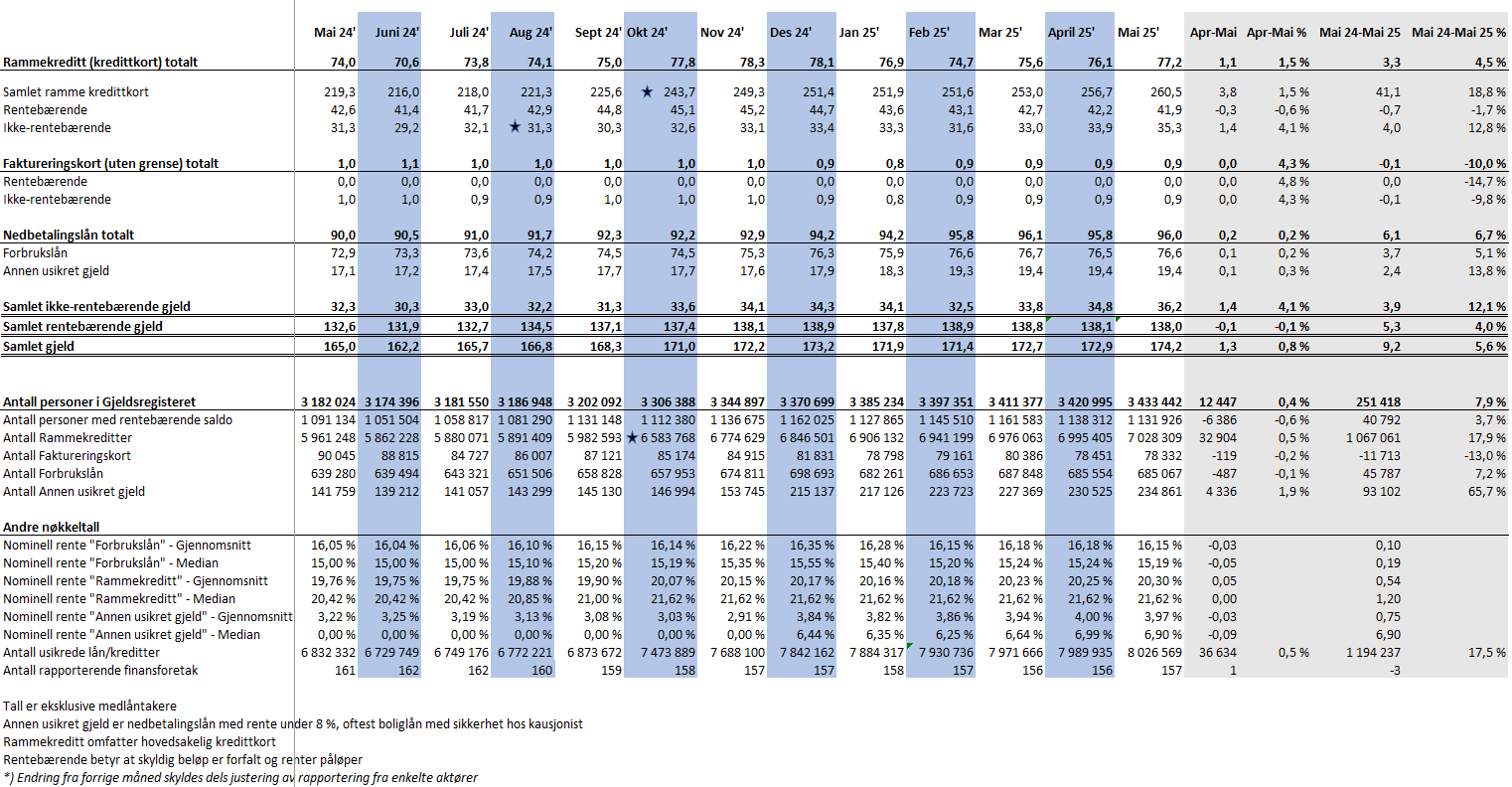

Samlet usikret forbruksgjeld.

Sammenlignet med mai 2024 har forbruksgjelden økt med 9,3 milliarder.

«Som forventet økte den samlede forbruksgjelden i mai. Nedgangen vi hadde ved inngangen til året er med det historie, og vi er nå på det høyeste nivået målt etter pandemien.

Veksten kommer hovedsakelig fra rekordhøy bruk av kredittkort. Med samme utvikling som tidligere år forventer vi imidlertid en nedgang i juni. Erfaringsmessig kommer mange til å prioritere feriepenger og skatteoppgjør til nedbetaling av forbruksgjeld», sier daglig leder Egil Årrestad i Gjeldsregisteret AS i en kommentar.

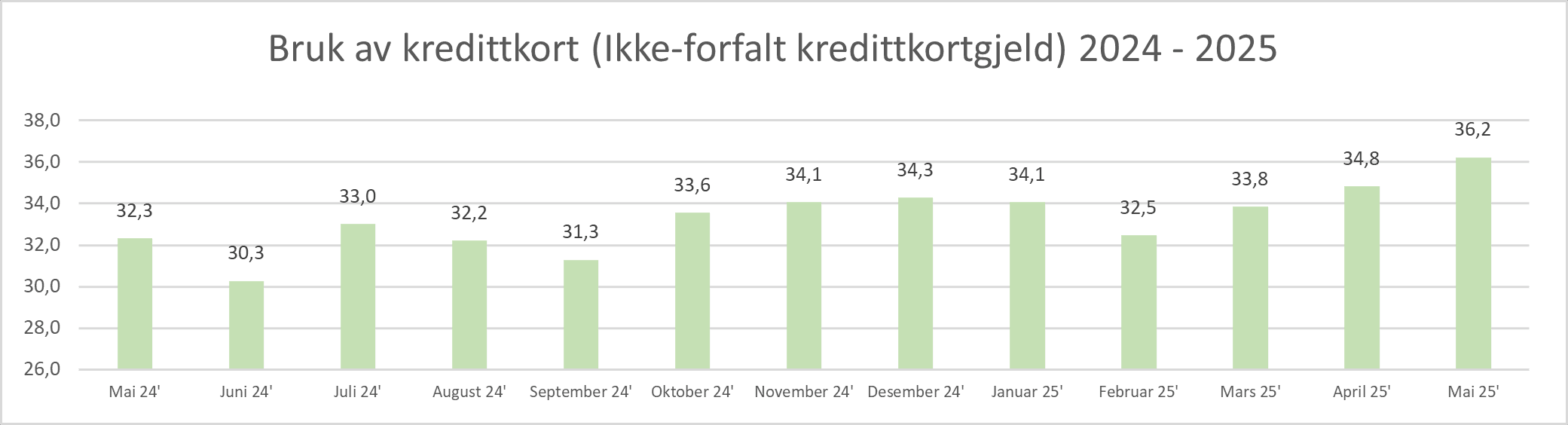

Ny rekord i kredittkortbruk

Den samlede ikke-rentebærende forbruksgjelden, som i hovedsak utgjøres av ikke-forfalt «kredittkortgjeld», går i mai opp med 1,4 til rekordhøye 36,2 milliarder, som er en økning på 4,0%.

Ikke-forfalt kredittkortgjeld = Ikke-rentebærende rammekreditt + ikke-rentebærende faktureringskort. Tall oppgitt i milliarder.

Sammenlignet med fjoråret er denne delen av forbruksgjelden opp med hele 3,9 milliarder fra nivået vi hadde i mai 2024.

«Utviklingen de siste månedene med økning i «kredittkortgjelden» fortsatte i mai, så forrige rekord fra april ble slått med god margin. Det er nærliggende å tro at mange har bestilt og betalt reiser og hotell til sommerferien med kredittkort. I tillegg har 17. mai feiring og ekstra fridager sannsynligvis medført høyere forbruk. Sammenlignet med samme periode i 2024 viser tallene en kraftig vekst på hele 12,1% i ikke-rentebærende forbruksgjeld. I tillegg til øket bruk av kredittkort er også «buy-now-pay-later» produkter del av denne veksten.», sier Egil Årrestad.

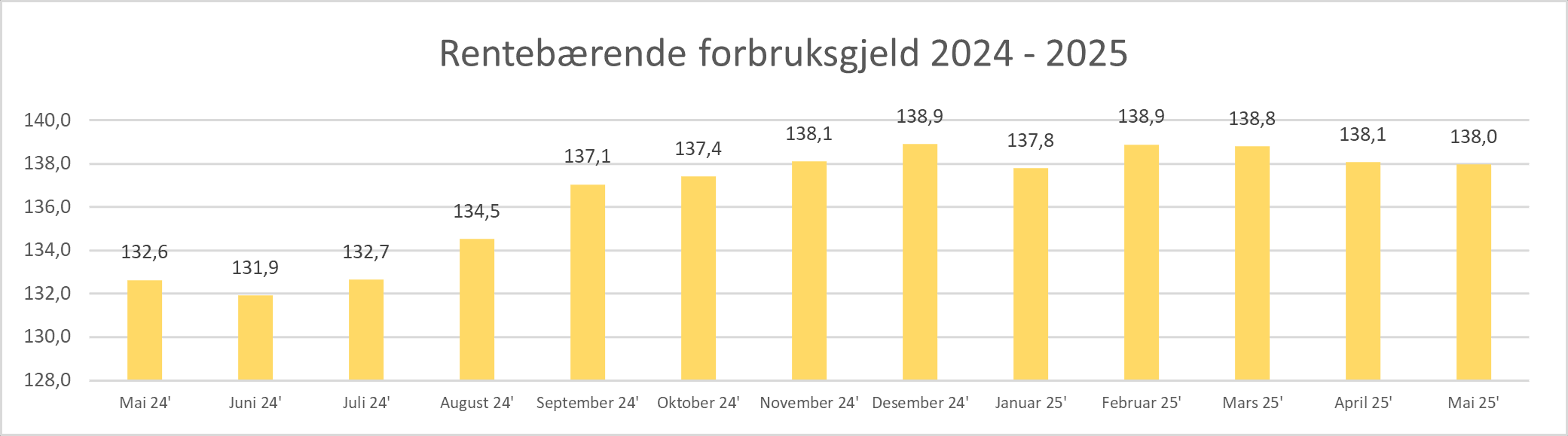

Stabil rentebærende forbruksgjeld

Den samlede rentebærende forbruksgjelden, som hovedsakelig består av forfalt «kredittkortgjeld» og forbrukslån går ned med 0,1 til 138,0 milliarder.

Rentebærende forbruksgjeld = Rentebærende rammekreditt + rentebærende faktureringskort + rentebærende nedbetalingslån (forbrukslån og andre usikrede nedbetalingslån). Tall oppgitt i milliarder.

Sammenlignet med mai 2024 har den rentebærende forbruksgjelden gått opp med 5,3 milliarder.

«Etter en nedgang i april fortsetter den rentebærende gjelden noe ned i mai. Forfalt- og rentebærende «kredittkortgjeld» går noe ned, mens forbrukslån går marginalt opp. Det blir spennende å se om vi som tidligere år får en kraftigere nedgang i juni. På grunn av den høye ikke-forfalte «kredittkortgjelden», og det generelt høye kostnadsnivået, er det ikke gitt at så mange som tidligere kan prioritere feriepenger og skatteoppgjør til dette. På den annen side har denne delen av forbruksgjelden holdt seg på et stabilt nivå i 2025. Med tanke på mulige betalingsutfordringer er det en positiv utvikling», sier Egil Årrestad.

Utvikling i usikret forbruksgjeld:

Begrepene som brukes

Nedbetalingslån: Lån med avtalt avdragstid (f.eks. forbrukslån)

Rammekreditt: Lån som kan trekkes opp til den innvilgede rammen (f.eks. kredittkort). Deles inn i to kategorier:

- Ikke-rentebærende gjeld: Benyttet kreditt som ikke forfalt til betaling

- Rentebærende gjeld: Benyttet kreditt som er forfalt til betaling og som rentebelastes

Faktureringskort: Betalingskort hvor alt må betales ved forfall. Hvis ikke påløper det gebyr og/eller renter.

Medlåntaker: Ansvarlig sammen med hovedlåntaker til hele lånet er nedbetalt

Se også andre nøkkeltall fra Gjeldsregisteret: Til nøkkeltall