Nytt hopp i forbruksgjelden

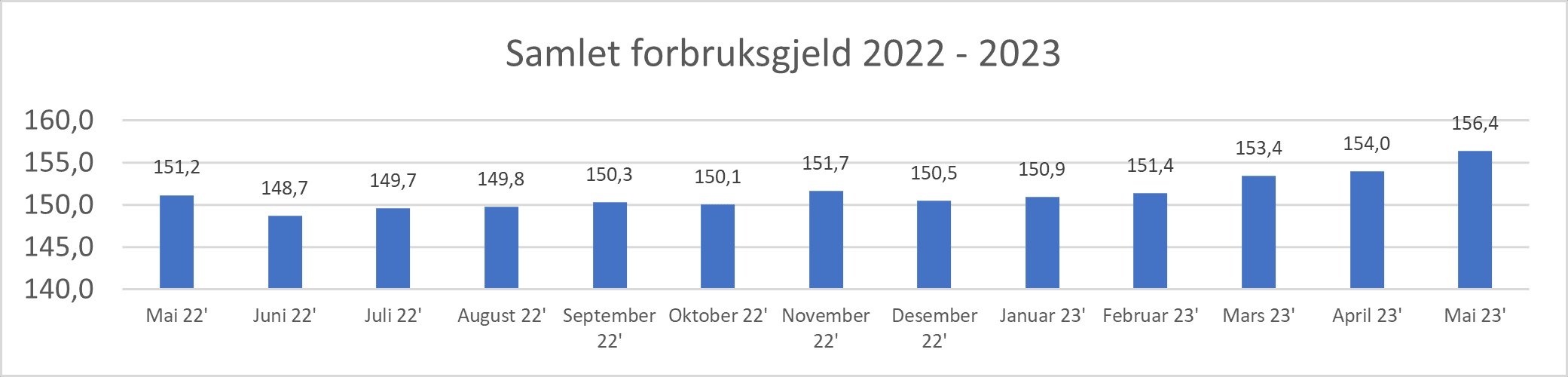

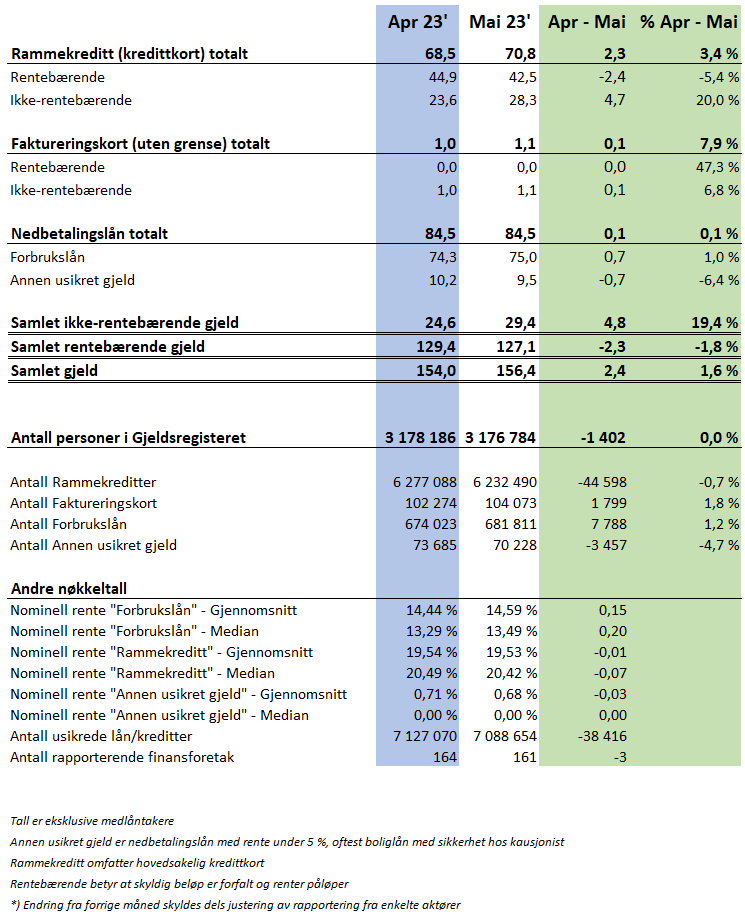

Den samlede usikrede forbruksgjelden økte i mai med 2,4 MRD (+1,6%) fra 154,0 til 156,4 MRD, viser nye tall fra Gjeldsregisteret.

Samlet usikret forbruksgjeld. Tall oppgitt i MRD eks. medlåntakere.

Den rentebærende delen av forbruksgjelden, som hovedsakelig består av forfalt «kredittkortgjeld» og forbrukslån reduseres med 2,3 MRD, mens ikke-forfalt «kredittkortgjeld» øker med hele 4,8 MRD. Sammenlignet med mai 2022 er veksten i samlet usikret forbruksgjeld på hele 5,3 MRD (+3,5%).

«Vekst i forbruksgjelden er som forventet og følger trenden vi har sett siden juni i fjor. Det er imidlertid en positiv overraskelse at den rentebærende delen av forbruksgjelden går ned. Årsaken ser ut til å være at en stor del av befolkningen, til tross for økte kostnader, har økonomi til å betale ned «kredittkortgjeld». På den annen side ser vi en rekordhøy vekst i ikke-rentebærende forbruksgjeld, som skyldes økt bruk av kredittkort i mai. Til tross for svekket krone og høye kostnader for husholdningene ser det ser ut til at mange har bestilt seg ferietur til sommeren, og betalt med kredittkort. Vi får håpe de har økonomi til å betale fakturaene i tide så de unngår betalingsproblemer som følge av feriekostnader», sier daglig leder Egil Årrestad i Gjeldsregisteret AS i en kommentar.

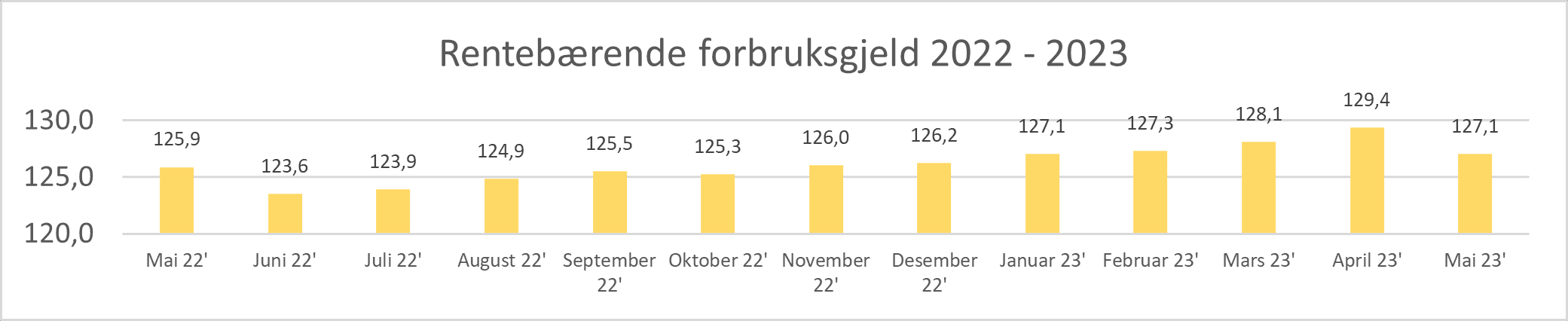

Rentebærende forbruksgjeld går ned

Den samlede rentebærende forbruksgjelden går i mai ned med -2,3 MRD (-1,8 %) fra 129,4 til 127,1 MRD. Dette skyldes at forfalt «kredittkortgjeld» reduseres med -2,4 MRD mens nedbetalingslån, som hovedsakelig utgjøres av forbrukslån, øker med 0,7 MRD. Sammenlignet med mai 2022 har vi en økning i rentebærende forbruksgjeld med 1,2 MRD (+0,9%).

Rentebærende forbruksgjeld = Rentebærende rammekreditt + rentebærende faktureringskort + rentebærende nedbetalingslån (forbrukslån og andre usikrede nedbetalingslån). Tall oppgitt i MRD eks. medlåntakere

«Etter å ha økt siden juni 2022 er det en positiv overraskelse at den rentebærende forbruksgjelden reduseres i mai. Selv om bruken av kredittkort er høy, viser tallene at mange har god økonomi og prioriterer å nedbetale kredittkortgjelden. På den annen side vokser gjelden i forbrukslån måned for måned. Det kan indikere at mange refinansierer kredittkortgjeld inn i forbrukslån», sier Egil Årrestad.

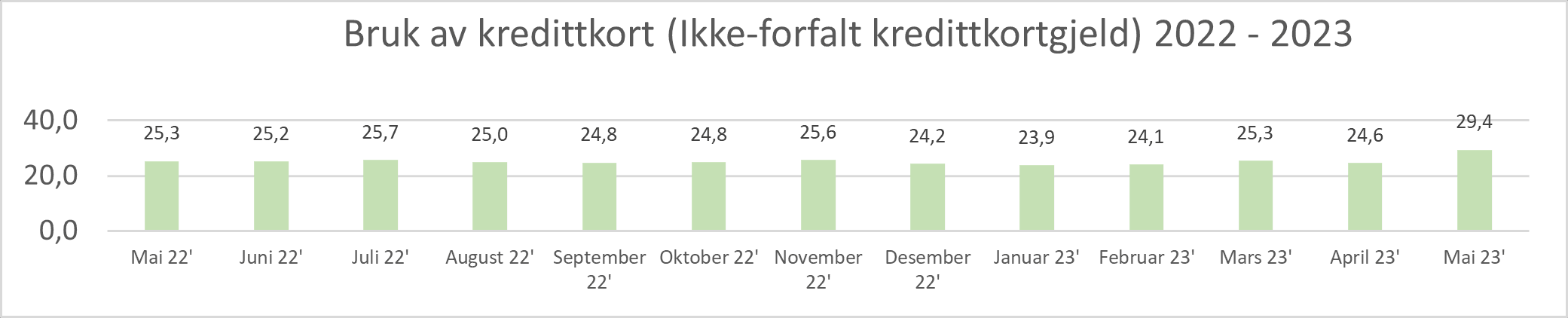

Ikke-rentebærende forbruksgjeld øker

Den samlede ikke-rentebærende forbruksgjelden som i hovedsak utgjøres av ikke-forfalt «kredittkortgjeld» går i mai opp med hele 4,8 MRD (+19,4%) fra 24,6 til 29,4 MRD. Dette er det høyeste nivået målt siden Gjeldsregisteret ble lansert i 2019, og det er ca 4,1 MRD høyere enn mai 2022.

Ikke-forfalt kredittkortgjeld = Ikke-rentebærende rammekreditt + ikke-rentebærende faktureringskort. Tall oppgitt i MRD eks. medlåntakere

«Veksten i bruken av kredittkort er vesentlig høyere enn forventet. 17. mai og fridager har sannsynligvis medvirket til at kredittkortene er benyttet mer enn vanlig i butikker, på utesteder og reiser. Mange har nok også bestilt sommerferieturer og betalt med kort. Ferske tall fra SSB viser at nordmenn netthandlet reiser for rekordhøye 18,3 MRD i første kvartal, og kredittkortbruken i mai indikerer at dette øker på fram mot sommeren. Med svak krone og generelt høye husholdningskostnader kan dette medføre at flere får betalingsproblemer utover høsten», sier Egil Årrestad

Utvikling i usikret forbuksgjeld:

Begrepene som brukes

Nedbetalingslån: Lån med avtalt avdragstid (f.eks. forbrukslån)

Rammekreditt: Lån som kan trekkes opp til den innvilgede rammen (f.eks. kredittkort). Deles inn i to kategorier:

- Ikke-rentebærende gjeld: Benyttet kreditt som ikke er forfalt til betaling

- Rentebærende gjeld: Benyttet kreditt som er forfalt til betaling og som rentebelastes

Faktureringskort: Betalingskort hvor alt må betales ved forfall. Hvis ikke påløper det gebyr og/eller renter.

Medlåntaker: Ansvarlig sammen med hovedlåntaker til hele lånet er nedbetalt

Se også andre nøkkeltall fra Gjeldsregisteret: Til nøkkeltall