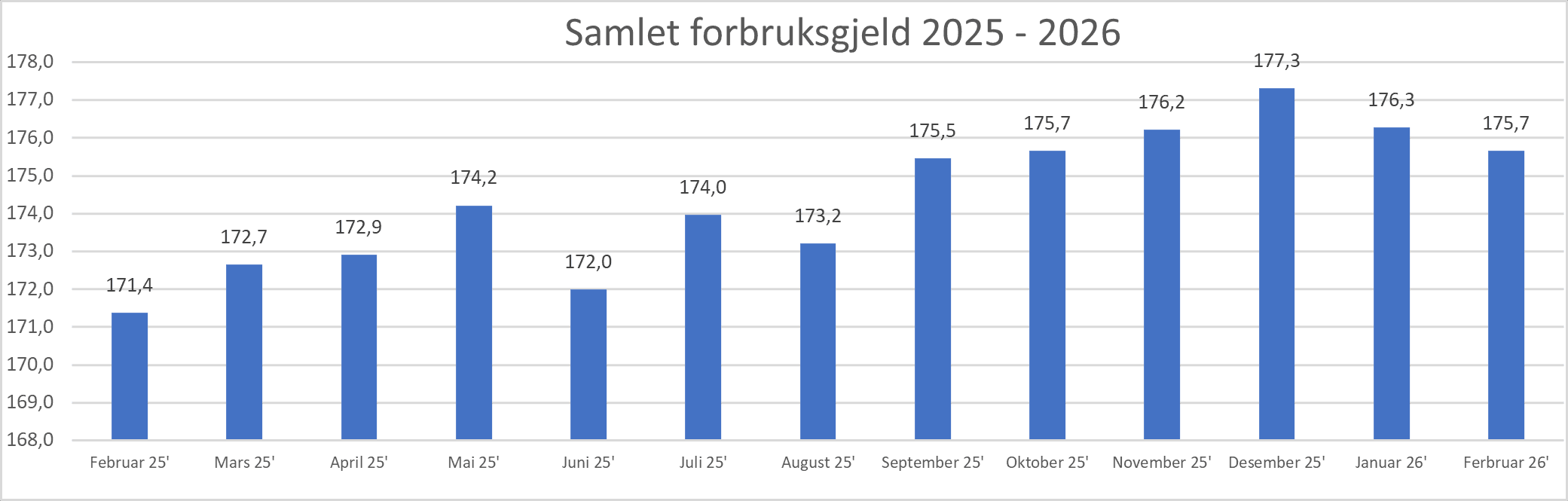

Forbruksgjelden går ned

Den samlede forbruksgjelden gikk ned med -0,6 milliarder i februar, og er nå på 175,7 milliarder. Det er en nedgang på -0,4% fra januar. Dette er andre måned på rad med nedgang.

Sammenlignet med februar 2025 har den samlede forbruksgjelden steget med 4,3 milliarder, som er en økning på 0,4%.

«Etter lang tids vekst har utviklingen i den samlede forbruksgjelden gått ned ved inngangen til 2026. Sammenlignet med tidligere år er dette en normal utvikling for perioden. Bortsett fra vinterferien er det ingen høytider eller periodiske hendelser som medfører shopping eller reising utover det normale. Dette gjenspeiler seg i den samlede forbruksgjelden, som fortsatte ned i februar», sier daglig leder Egil Årrestad i Gjeldsregisteret AS i en kommentar.

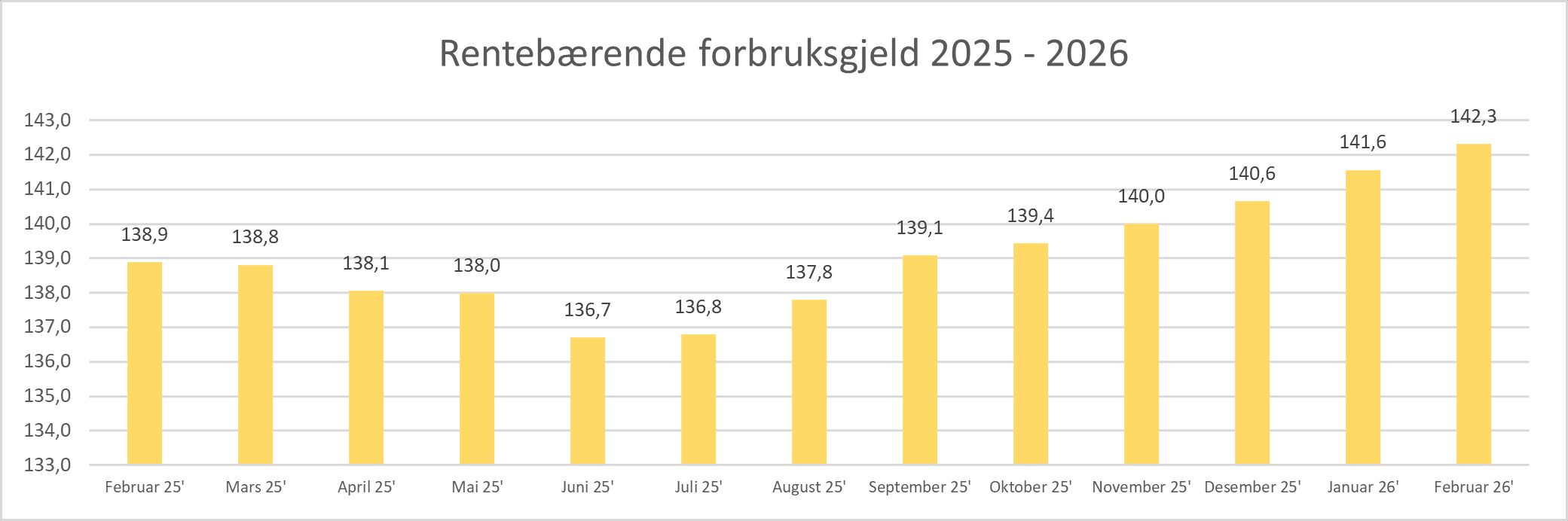

Rentebærende forbruksgjeld øker

Den rentebærende delen av forbruksgjelden, som hovedsakelig består av forfalt «kredittkortgjeld» og forbrukslån, øker med 0,8 milliarder til 142,3 milliarder. Denne delen av forbruksgjelden har vokst hver måned siden juni 2025.

Rentebærende forbruksgjeld = Rentebærende rammekreditt + rentebærende faktureringskort + rentebærende nedbetalingslån (forbrukslån og andre usikrede nedbetalingslån). Tall oppgitt i milliarder.

Rentebærende forbruksgjeld = Rentebærende rammekreditt + rentebærende faktureringskort + rentebærende nedbetalingslån (forbrukslån og andre usikrede nedbetalingslån). Tall oppgitt i milliarder.

Sammenlignet med februar 2025 har den samlede rentebærende forbruksgjelden økt med 3,4 milliarder, som er en vekst på 2,5%.

«Selv om den samlede forbruksgjelden går ned fortsetter den rentebærende delen av forbruksgjelden å vokse. Dette gjelder både den forfalte «kredittkortgjelden» og nedbetalingslån som består av forbrukslån og annen usikret gjeld. Veksten over lang tid viser at mange fortsatt betaler ned på kostnader fra fjorårets sommerferie og julehandelen mot slutten av året. Nivået nærmer seg det vi hadde ved inngangen til 2020, som var før covid og rett etter gjeldsregistrene ble etablert. Hvis vi tar hensyn til prisveksten er vi likevel godt under nivået fra den gang, men trenden er klart stigende», sier Egil Årrestad.

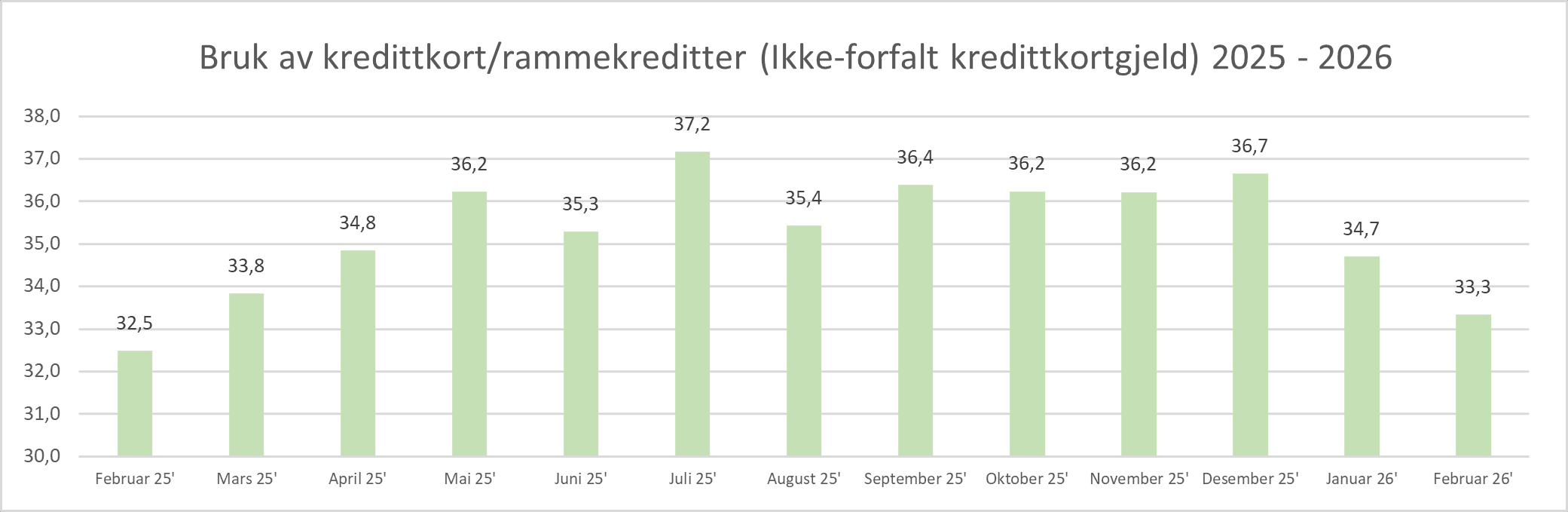

Stabil ikke-rentebærende «kredittkortgjeld»

Den samlede ikke-rentebærende rammekreditten, som i hovedsak utgjøres av ikke-forfalt «Kredittkortgjeld» og «Kjøp nå betal senere», gikk i februar ned med -1,4 til 33,3 milliarder (-4,0%).

Ikke-forfalt kredittkortgjeld = Ikke-rentebærende rammekreditt + ikke-rentebærende faktureringskort. Tall oppgitt i milliarder.

Ikke-forfalt kredittkortgjeld = Ikke-rentebærende rammekreditt + ikke-rentebærende faktureringskort. Tall oppgitt i milliarder.

Sammenlignet med februar 2025 har den samlede ikke-rentebærende forbruksgjelden økt med 0,9 milliarder.

«I likhet med januar er februar tradisjonelt en rolig måned med tanke på reising og shopping. Dette er medvirkende årsaker til at den ikke-rentebærende delen av forbruksgjelden går ned. Selv om mange har hatt vinterferie, har kanskje den brede dekningen av OL dempet kjøpelysten og bidratt til at mange har holdt seg inne og fulgt med på TV, i stedet for å bruke penger på nett eller ute. Erfaringen fra tidligere år viser at utviklingen vil snu i månedene som kommer. Fint vårvær med påskeferie og uteaktiviteter gir tradisjonelt et oppsving i «kredittkortgjelden». I tillegg kommer mange til å bestille sommerens feriereiser», sier Egil Årrestad.

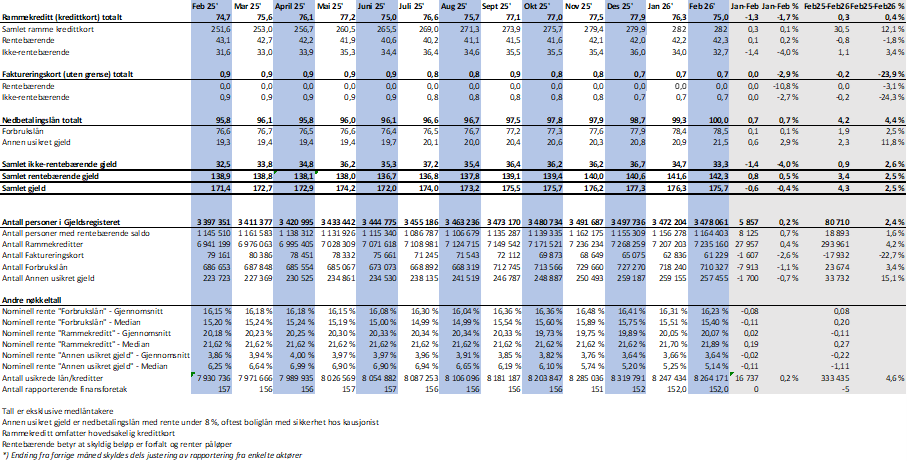

Utvikling i usikret forbruksgjeld:

Begrepene som brukes

Nedbetalingslån: Lån med avtalt avdragstid (f.eks. forbrukslån)

Rammekreditt: Lån som kan trekkes opp til den innvilgede rammen (f.eks. kredittkort). Deles inn i to kategorier:

- Ikke-rentebærende gjeld: Benyttet kreditt som ikke forfalt til betaling

- Rentebærende gjeld: Benyttet kreditt som er forfalt til betaling og som rentebelastes

Faktureringskort: Betalingskort hvor alt må betales ved forfall. Hvis ikke påløper det gebyr og/eller renter.

Medlåntaker: Ansvarlig sammen med hovedlåntaker til hele lånet er nedbetalt

Se også andre nøkkeltall fra Gjeldsregisteret: Til nøkkeltall