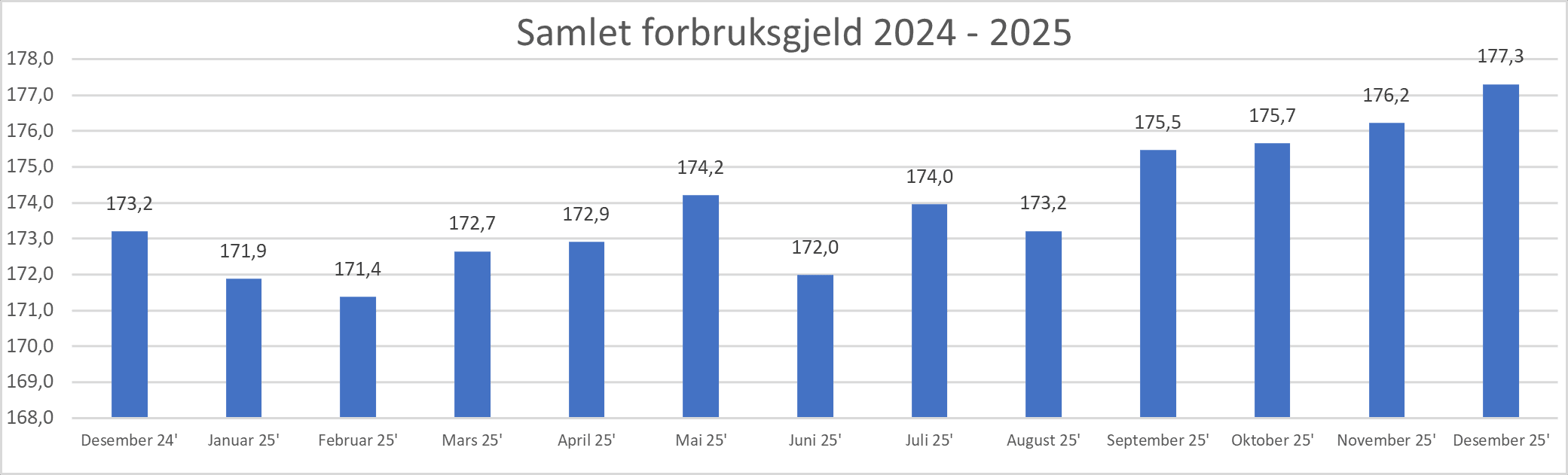

Forbruksgjelden opp 4,1 milliarder i 2025

Den samlede forbruksgjelden steg med gjennomsnittlig 0,3 milliarder månedlig gjennom året, og er nå på 177,3 milliarder. I desember økte den med 1,1 milliarder, som er en økning på 0,6% fra november. Dette er fjerde måneden på rad med rekordhøy måling siden Gjeldsregisteret ble lansert i 2019.

Sammenlignet med desember 2024 har den samlede forbruksgjelden steget med 4,1 milliarder, som er en økning på 2,4%.

«November måned sluttet med «Black Week», som ga god fart i gjeldsveksten inn i desember. Mange har i tillegg valgt å finansiere julehandel og annet forbruk med kreditt, så forbruksgjelden gjør et hopp i årets siste måned. Dette medfører at vi går ut av 2025 med den høyeste forbruksgjelden noen gang målt siden Gjeldsregisteret ble etablert i 2019. Både den ikke-rentebærende delen av forbruksgjelden, som hovedsakelig består av ikke-forfalt «kredittkortgjeld», samt den rentebærende gjelden, som primært består av forfalt «kredittkortgjeld» og forbrukslån, økte i desember. Selv om mange fikk bedre økonomi på grunn av rentenedgang og lønnsvekst i 2025, medfører nok gjeldsøkningen de siste månedene likevel risiko for at flere får betalingsutfordringer når kredittkortfakturaene skal betales i januar. Da er det fort gjort å utsette betalingen, og rentene begynner å løpe.», sier daglig leder Egil Årrestad i Gjeldsregisteret AS i en kommentar.

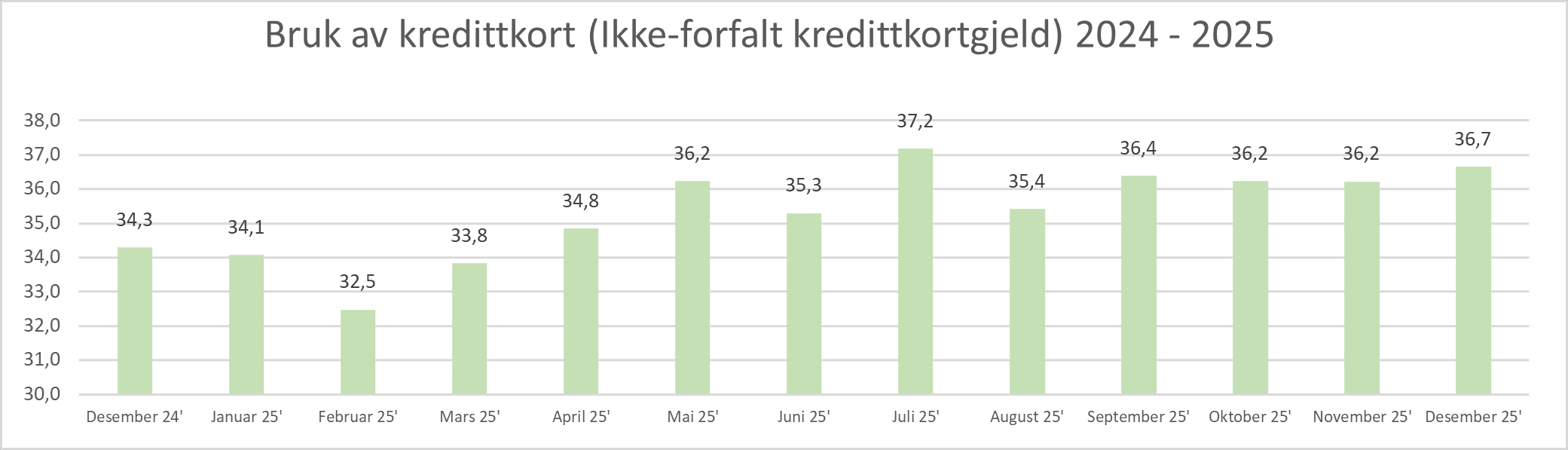

Ikke-rentebærende rammekreditt opp 6,9% i 2025

Den samlede ikke-rentebærende rammekreditten, som i hovedsak utgjøres av ikke-forfalt «kredittkortgjeld» og «Kjøp nå betal senere», økte med 2,4 milliarder (6,9%) i 2025. I desember økte den med 0,4 til 36,7 milliarder.

Ikke-forfalt kredittkortgjeld = Ikke-rentebærende rammekreditt + ikke-rentebærende faktureringskort. Tall oppgitt i milliarder.

Ikke-forfalt kredittkortgjeld = Ikke-rentebærende rammekreditt + ikke-rentebærende faktureringskort. Tall oppgitt i milliarder.

«Julehandel og høyt forbruk løftet den ikke-forfalte «kredittkortgjelden» og «kjøp nå betal senere» til et nivå kun slått av feriemåneden juli 2025. Utviklingen er som forventet etter handlemånedene november og desember. Kredittkjøp er både praktisk og kan gi fordeler ved fornuftig bruk. Det er derfor ikke negativt i å finansiere kjøpene på kreditt hvis man har kontroll på økonomien. Utfordringer oppstår imidlertid hvis man kjøper mer enn betalingsevnen, og må utsette betalingen så uforutsette og høye rentekostnader påløper», sier Egil Årrestad.

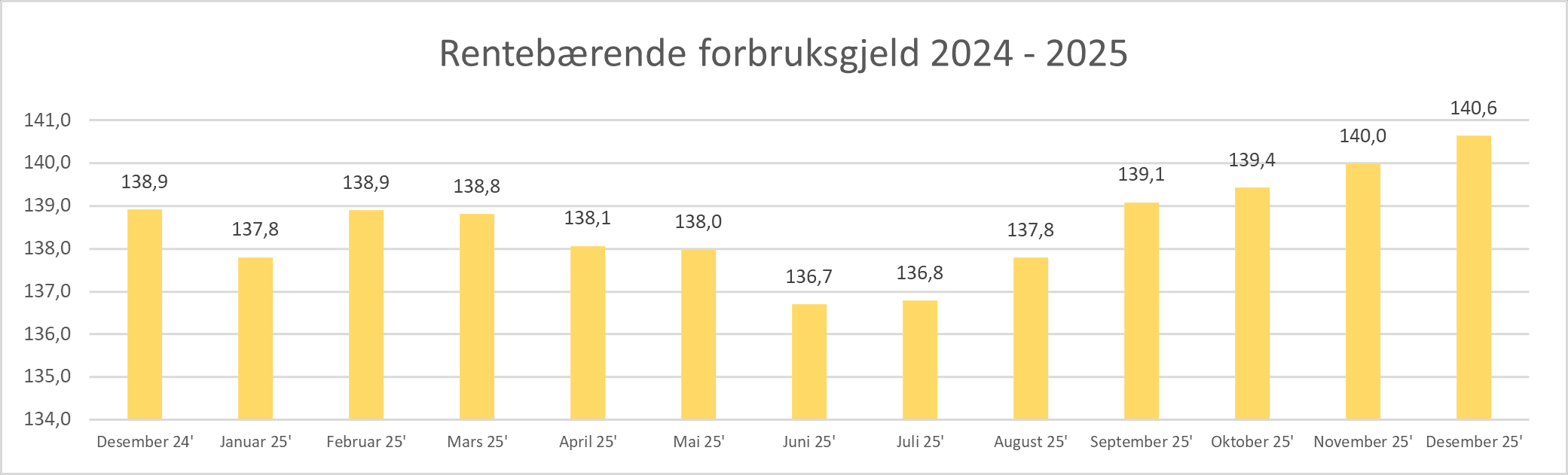

Rentebærende forbruksgjeld opp 1,2% i 2025

Den samlede rentebærende forbruksgjelden, som hovedsakelig består av forfalt «kredittkortgjeld» og nedbetalingslån, som for det meste utgjøres av forbrukslån, økte med 1,7 milliarder (1,2%) i 2025. I desember økte den med 0,7 til 140,6 milliarder.

Rentebærende forbruksgjeld = Rentebærende rammekreditt + rentebærende faktureringskort + rentebærende nedbetalingslån (forbrukslån og andre usikrede nedbetalingslån). Tall oppgitt i mrd.

Rentebærende forbruksgjeld = Rentebærende rammekreditt + rentebærende faktureringskort + rentebærende nedbetalingslån (forbrukslån og andre usikrede nedbetalingslån). Tall oppgitt i mrd.

«Veksten i den rentebærende forbruksgjelden er på 1,7 milliarder i 2025. Ser vi nærmere på tallene viser de en nedgang i 1. halvår, og en sterk vekst i 2. halvår. Siden juni har den vokst med hele 4,0 milliarder. Tallene viser vekst i forbrukslån, men det er også en annen forklaring. Kategorien «Annen usikret gjeld» (Andre usikrede nedbetalingslån) har en økning på 2,9 milliarder.. Dette er nedbetalingslån med under 5% rente som oftest er boliglån sikret hos kausjonist. Det betyr at en vesentlig del av veksten kommer fra endringer i boligmarkedet knyttet til låntagere som benytter kausjonister til å finansiere boligkjøp. Det kan også være en sammenheng med nedgangen i boligrenten som gjør at denne gjeldskategorien øker. Ellers viser tallene at forfalt «kredittkortgjeld» har gått ned på årsbasis, men vi har en tydelig økning i 2. halvår.», sier Egil Årrestad.

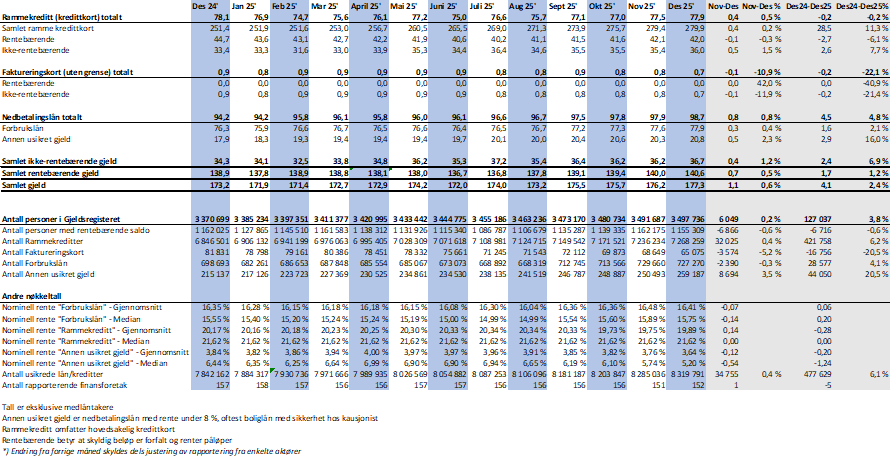

Utvikling i usikret forbruksgjeld:

Begrepene som brukes

Nedbetalingslån: Lån med avtalt avdragstid (f.eks. forbrukslån)

Rammekreditt: Lån som kan trekkes opp til den innvilgede rammen (f.eks. kredittkort). Deles inn i to kategorier:

- Ikke-rentebærende gjeld: Benyttet kreditt som ikke forfalt til betaling

- Rentebærende gjeld: Benyttet kreditt som er forfalt til betaling og som rentebelastes

Faktureringskort: Betalingskort hvor alt må betales ved forfall. Hvis ikke påløper det gebyr og/eller renter.

Medlåntaker: Ansvarlig sammen med hovedlåntaker til hele lånet er nedbetalt

Se også andre nøkkeltall fra Gjeldsregisteret: Til nøkkeltall