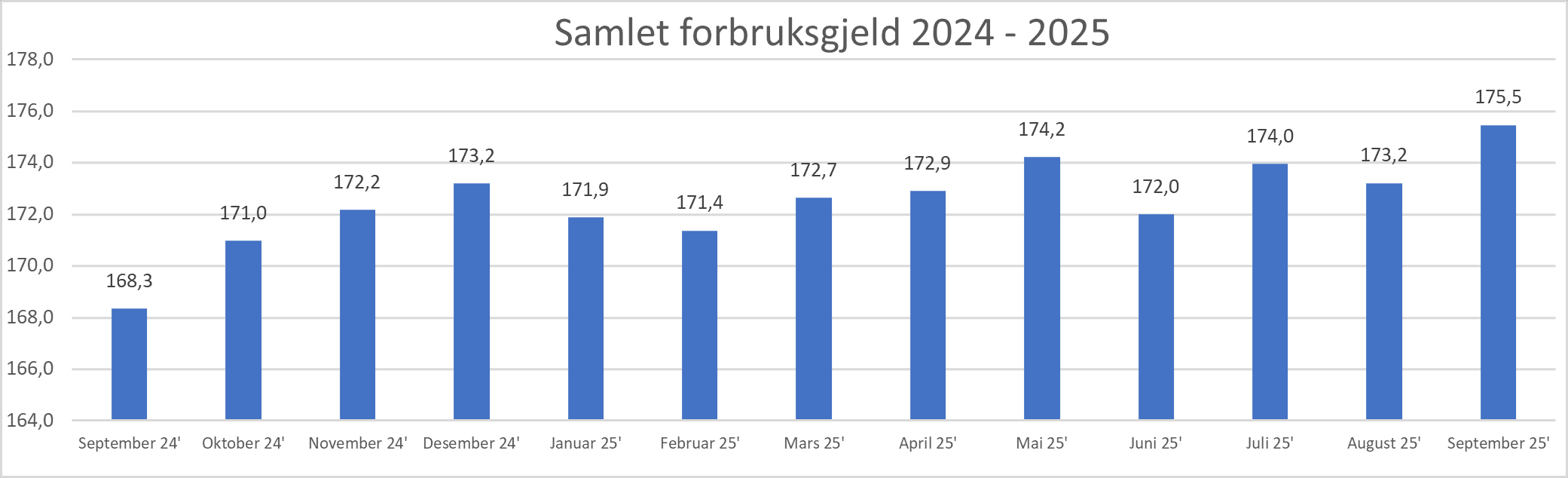

Høyeste forbruksgjeld noen gang målt

Den samlede forbruksgjelden gikk opp med 2,3 milliarder i september, og er nå på 175,5 milliarder. Dette er den høyeste målt siden Gjeldsregisteret ble lansert i 2019. Samlet usikret forbruksgjeld.

Samlet usikret forbruksgjeld.

Sammenlignet med september 2024 har den samlede forbruksgjelden steget med 7,1 milliarder.

«Etter en nedgang i august stiger den samlede forbruksgjelden kraftig i september. Det er økning både i «kredittkortgjeld» og forbrukslån. Det gir grunn til å tro at mange fortsatt utsetter betaling av «kredittkortgjelden» fra sommermånedene, eller refinansierer den til forbrukslån for å få lavere rentebelastning. I tillegg er forbruket høyt. I fjor så vi tilsvarende tendens gjennom høsten. Med et gjeldsnivå som er 4,2 % høyere enn fjoråret kan flere kan få utfordringer med husholdningsbudsjettet i tiden som kommer», sier daglig leder Egil Årrestad i Gjeldsregisteret AS i en kommentar.

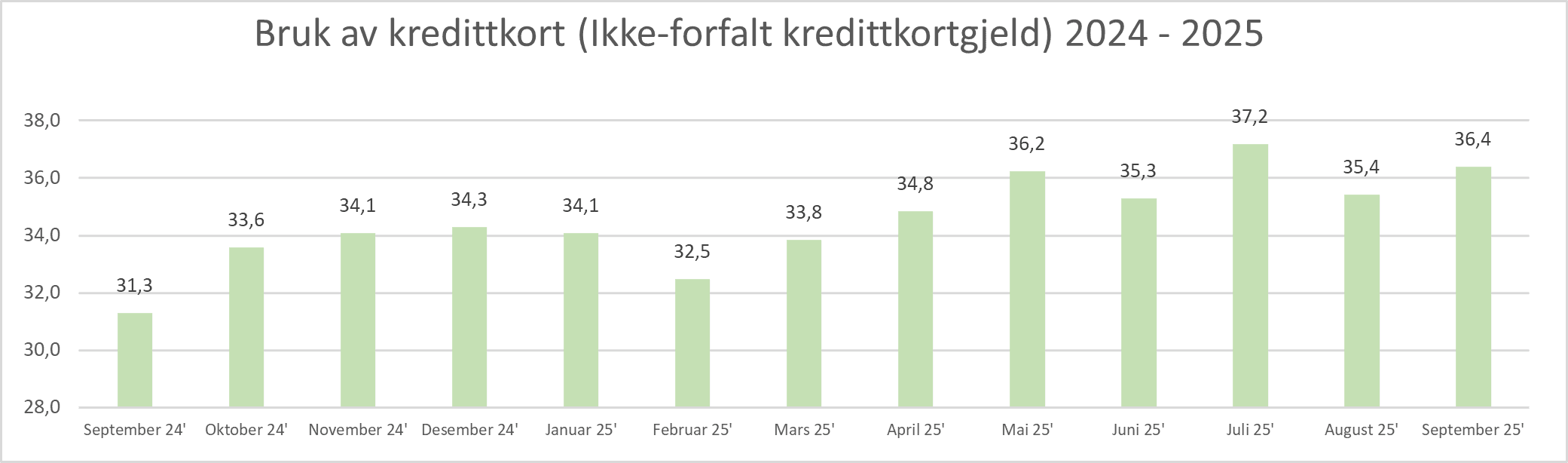

Kredittkortbruken øker

Den samlede ikke-rentebærende forbruksgjelden, som i hovedsak utgjøres av ikke-forfalt «kredittkortgjeld», går i september opp med 1,0 til 36,4 milliarder.

Ikke-forfalt kredittkortgjeld = Ikke-rentebærende rammekreditt + ikke-rentebærende faktureringskort. Tall oppgitt i milliarder.

Ikke-forfalt kredittkortgjeld = Ikke-rentebærende rammekreditt + ikke-rentebærende faktureringskort. Tall oppgitt i milliarder.

Sammenlignet med fjoråret er denne delen av forbruksgjelden opp med 5,1 milliarder fra nivået vi hadde i september 2024.

«I juli hadde vi rekordhøyt bruk av kredittkort i forbindelse med reising og aktiviteter. August var roligere, og den ikke-forfalte «kredittkortgjelden» gikk ned. Nå ser det imidlertid ut til at øket forbruk og høstferien gir et løft. Erfaringsmessig kan vi forvente ytterligere vekst og nye rekordtall i handlemånedene november og desember», sier Egil Årrestad.

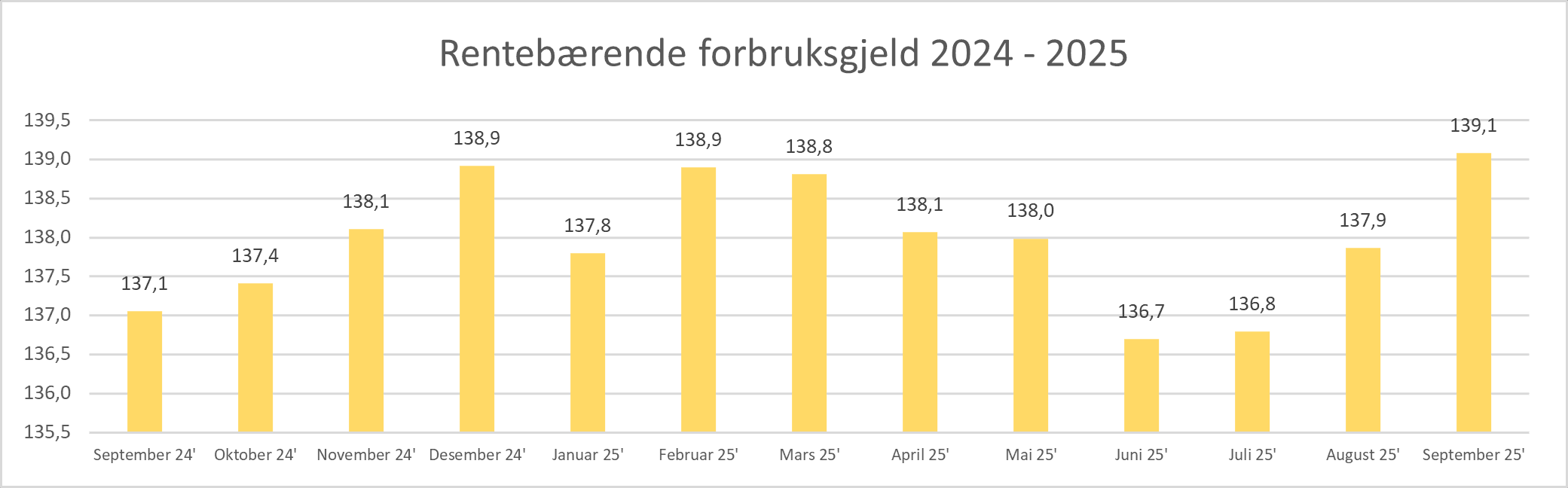

Økning i rentebærende forbruksgjeld

Den samlede rentebærende forbruksgjelden, som hovedsakelig består av forfalt «kredittkortgjeld» og forbrukslån, går opp med 1,3 til 139,1 milliarder.

Rentebærende forbruksgjeld = Rentebærende rammekreditt + rentebærende faktureringskort + rentebærende nedbetalingslån (forbrukslån og andre usikrede nedbetalingslån). Tall oppgitt i milliarder.

Rentebærende forbruksgjeld = Rentebærende rammekreditt + rentebærende faktureringskort + rentebærende nedbetalingslån (forbrukslån og andre usikrede nedbetalingslån). Tall oppgitt i milliarder.

Sammenlignet med september 2024 har den rentebærende forbruksgjelden gått opp med 2,0 milliarder.

«Den rentebærende forbruksgjelden øker kraftig og er den høyeste målt siden 2021. På forsommeren prioriterte mange å bruke feriepenger og andre midler til å nedbetale denne gjelden, som har en gjennomsnittlig nominell rentebelastning på 20,3% for kredittkort og 16,0% for forbrukslån. September-tallene viser en økning på hele 2,4 milliarder siden juni. Med denne farten er det økende risiko for at flere får betalingsutfordringer utover høsten», sier Egil Årrestad.

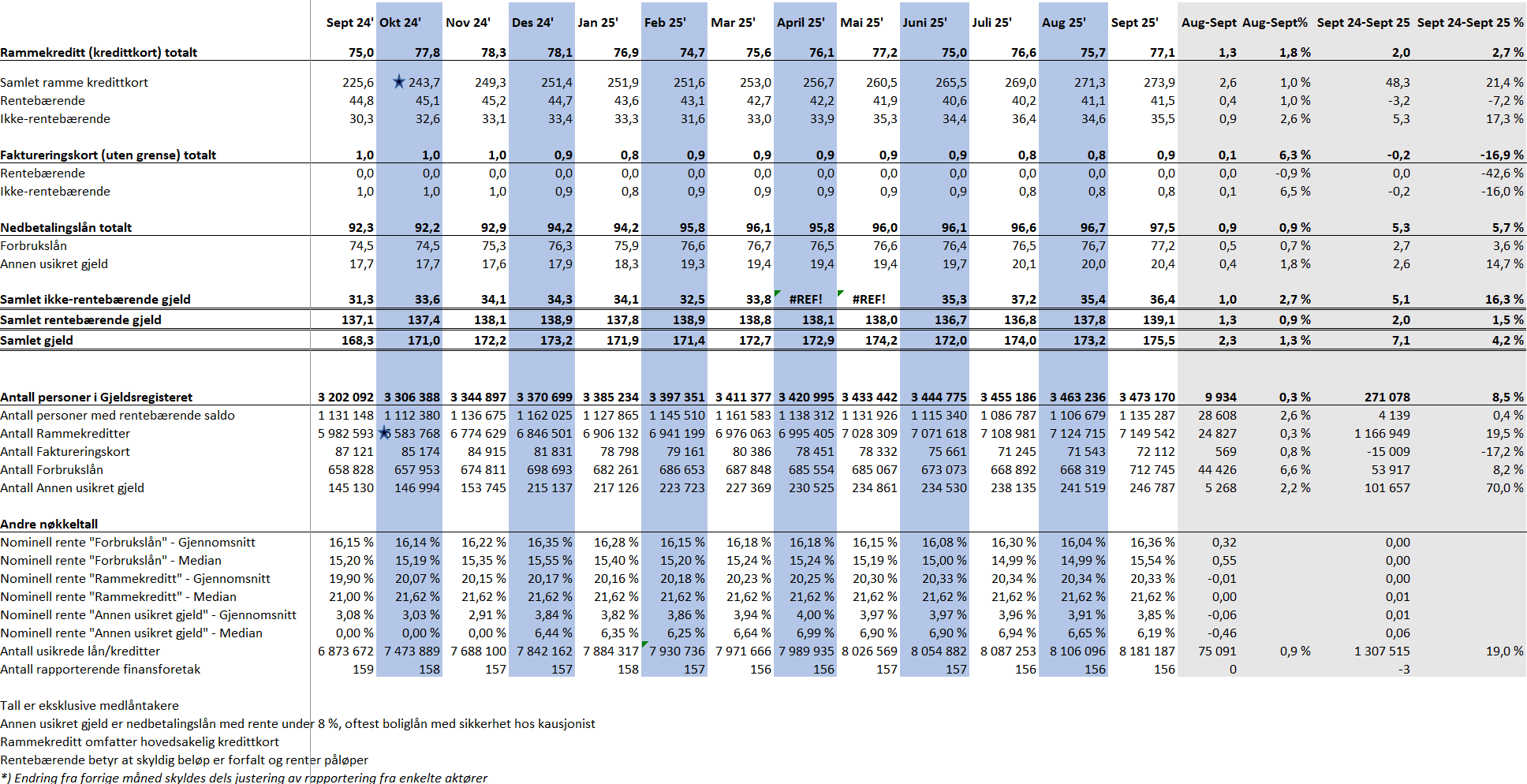

Utvikling i usikret forbruksgjeld:

Begrepene som brukes

Nedbetalingslån: Lån med avtalt avdragstid (f.eks. forbrukslån)

Rammekreditt: Lån som kan trekkes opp til den innvilgede rammen (f.eks. kredittkort). Deles inn i to kategorier:

- Ikke-rentebærende gjeld: Benyttet kreditt som ikke forfalt til betaling

- Rentebærende gjeld: Benyttet kreditt som er forfalt til betaling og som rentebelastes

Faktureringskort: Betalingskort hvor alt må betales ved forfall. Hvis ikke påløper det gebyr og/eller renter.

Medlåntaker: Ansvarlig sammen med hovedlåntaker til hele lånet er nedbetalt

Se også andre nøkkeltall fra Gjeldsregisteret: Til nøkkeltall