Mange utsatte betalingen av sommerferien

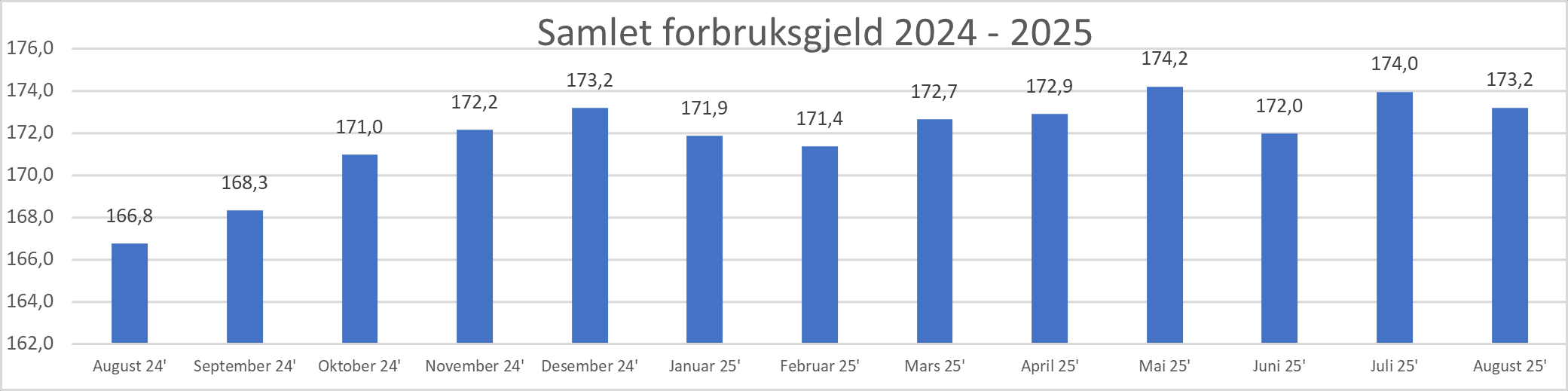

Den samlede forbruksgjelden gikk ned med 0,8 milliarder i august, men tallene fra Gjeldsregisteret viser at mange utsatte betalingen av kredittkortfakturaene fra sommerferien. Den samlede forbruksgjelden er nå på 173,2 milliarder.

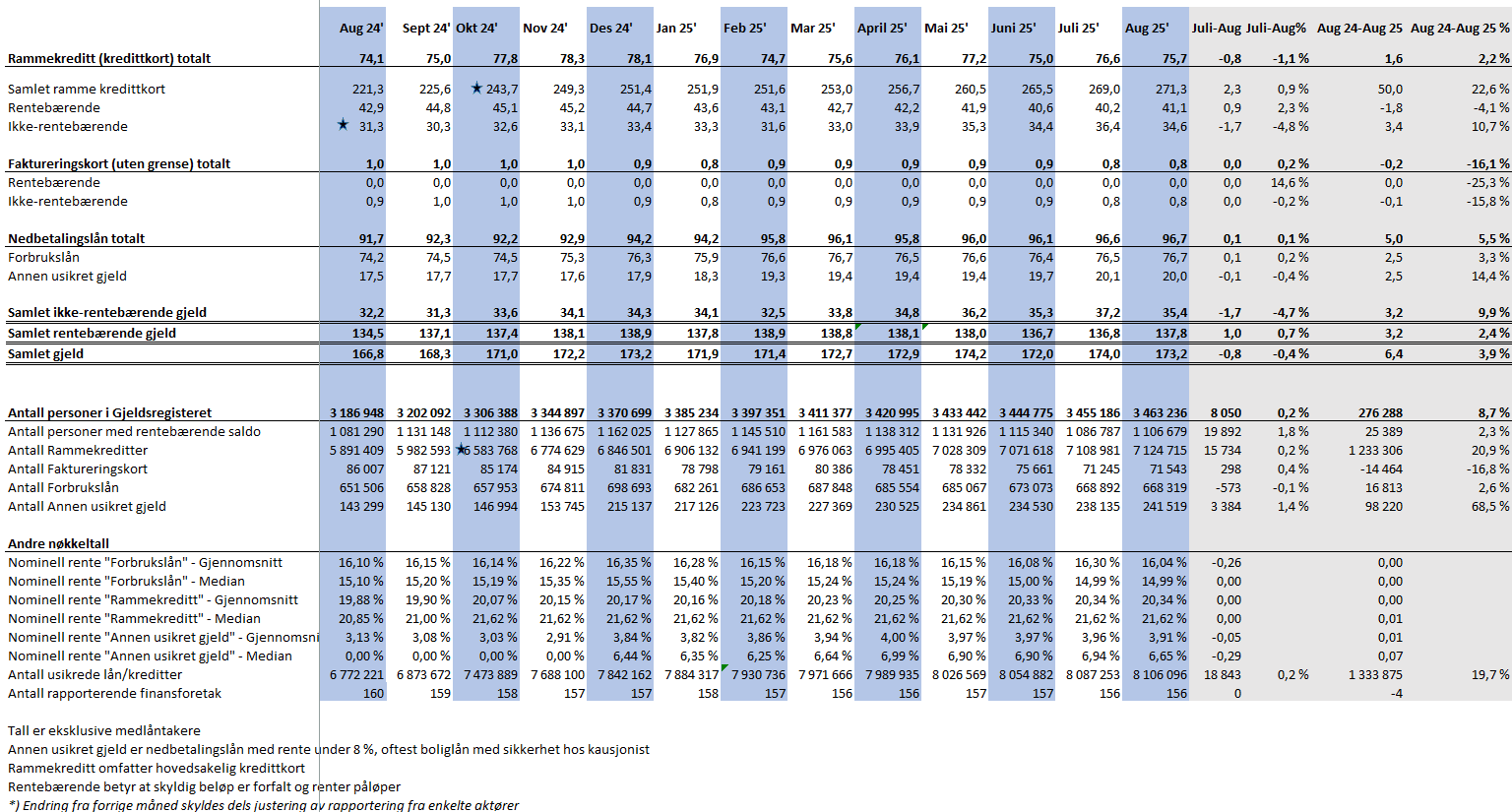

Samlet usikret forbruksgjeld.

Samlet usikret forbruksgjeld.

Sammenlignet med august 2024 har den samlede forbruksgjelden steget med 6,5 milliarder.

«Selv om den samlede forbruksgjelden og bruken av kredittkort gikk ned i august, har den rekordhøye bruken i juli ført til en økning i den forfalte og rentebærende «kredittkortgjelden» i august. Dette viser at mange har utsatt betalingen av forbruket i sommer, og må betale renter. Ulempen med dette er at sommerferien 2025 blir dyrere måned for måned. Dette belaster husholdningsbudsjettene og kan medføre at flere får betalingsproblemer utover høsten, sier daglig leder Egil Årrestad i Gjeldsregisteret AS i en kommentar.

Nedgang i kredittkortbruk

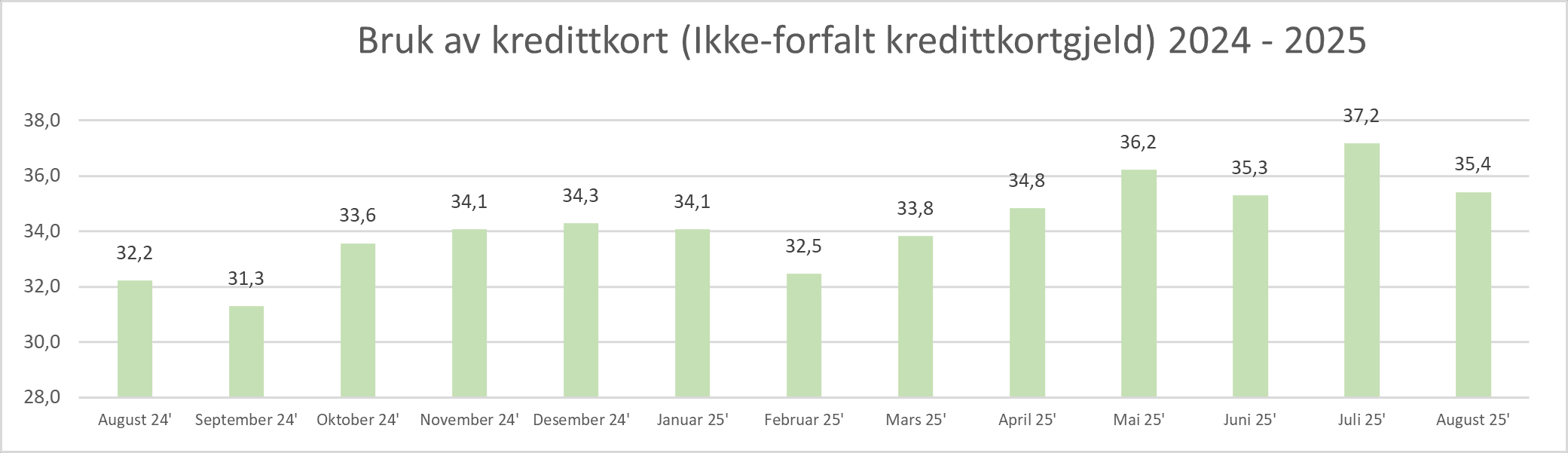

Den samlede ikke-rentebærende forbruksgjelden, som i hovedsak utgjøres av ikke-forfalt «kredittkortgjeld», går i august ned med -1,7 til 35,4 milliarder.

Ikke-forfalt kredittkortgjeld = Ikke-rentebærende rammekreditt + ikke-rentebærende faktureringskort. Tall oppgitt i milliarder.

Ikke-forfalt kredittkortgjeld = Ikke-rentebærende rammekreditt + ikke-rentebærende faktureringskort. Tall oppgitt i milliarder.

Sammenlignet med fjoråret er denne delen av forbruksgjelden opp med 3,2 milliarder fra nivået vi hadde i august 2024.

«De fleste er ferdig med sommerferien og tilbake i hverdagen, så nedgangen i den ikke-forfalte «kredittkortgjelden» er som forventet. Vi skal likevel være oppmerksom på at nivået har hevet seg med hele 9,9 % sammenlignet med august 2024, så den generelle bruken av kredittkort er økende. Det er både praktisk og fordelaktig å bruke kredittkort, så utviklingen trenger ikke å være negativ. Betalingsutfordringene kommer imidlertid når man utsetter betalingen av kredittkortfakturaene så rentene begynner å løpe», sier Egil Årrestad.

Økning i rentebærende forbruksgjeld

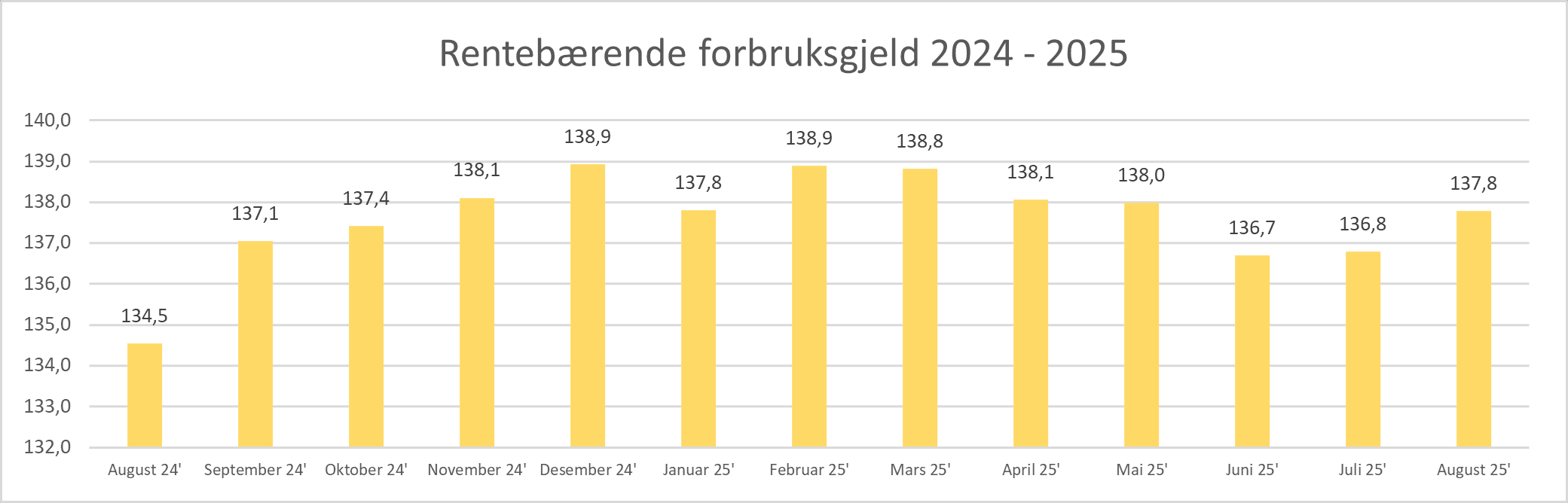

Den samlede rentebærende forbruksgjelden, som hovedsakelig består av forfalt «kredittkortgjeld» og forbrukslån går opp med 1,0 til 137,8 milliarder.

Rentebærende forbruksgjeld = Rentebærende rammekreditt + rentebærende faktureringskort + rentebærende nedbetalingslån (forbrukslån og andre usikrede nedbetalingslån). Tall oppgitt i milliarder.

Rentebærende forbruksgjeld = Rentebærende rammekreditt + rentebærende faktureringskort + rentebærende nedbetalingslån (forbrukslån og andre usikrede nedbetalingslån). Tall oppgitt i milliarder.

Sammenlignet med august 2024 har den rentebærende forbruksgjelden gått opp med 3,2 milliarder.

«Økningen i den rentebærende forbruksgjelden viser at mange utsatte betalingen av kredittkortbruken i juli. Da hadde vi en vekst på 2,3 milliarder i ikke-forfalt «kredittkortgjeld». I august har dette forfalt til betaling, og vi har fått en økning på 1,0 milliarder i rentebærende «kredittkortgjeld». Erfaringen fra 2024 var at denne gjelden økte gjennom høsten og toppet seg i handlemånedene november og desember. Mye tyder på at vi får samme utviklingen i år, og på et nivå som pr i dag ligger 2,4% over fjoråret, sier Egil Årrestad.

Utvikling i usikret forbruksgjeld:

Begrepene som brukes

Nedbetalingslån: Lån med avtalt avdragstid (f.eks. forbrukslån)

Rammekreditt: Lån som kan trekkes opp til den innvilgede rammen (f.eks. kredittkort). Deles inn i to kategorier:

- Ikke-rentebærende gjeld: Benyttet kreditt som ikke forfalt til betaling

- Rentebærende gjeld: Benyttet kreditt som er forfalt til betaling og som rentebelastes

Faktureringskort: Betalingskort hvor alt må betales ved forfall. Hvis ikke påløper det gebyr og/eller renter.

Medlåntaker: Ansvarlig sammen med hovedlåntaker til hele lånet er nedbetalt

Se også andre nøkkeltall fra Gjeldsregisteret: Til nøkkeltall