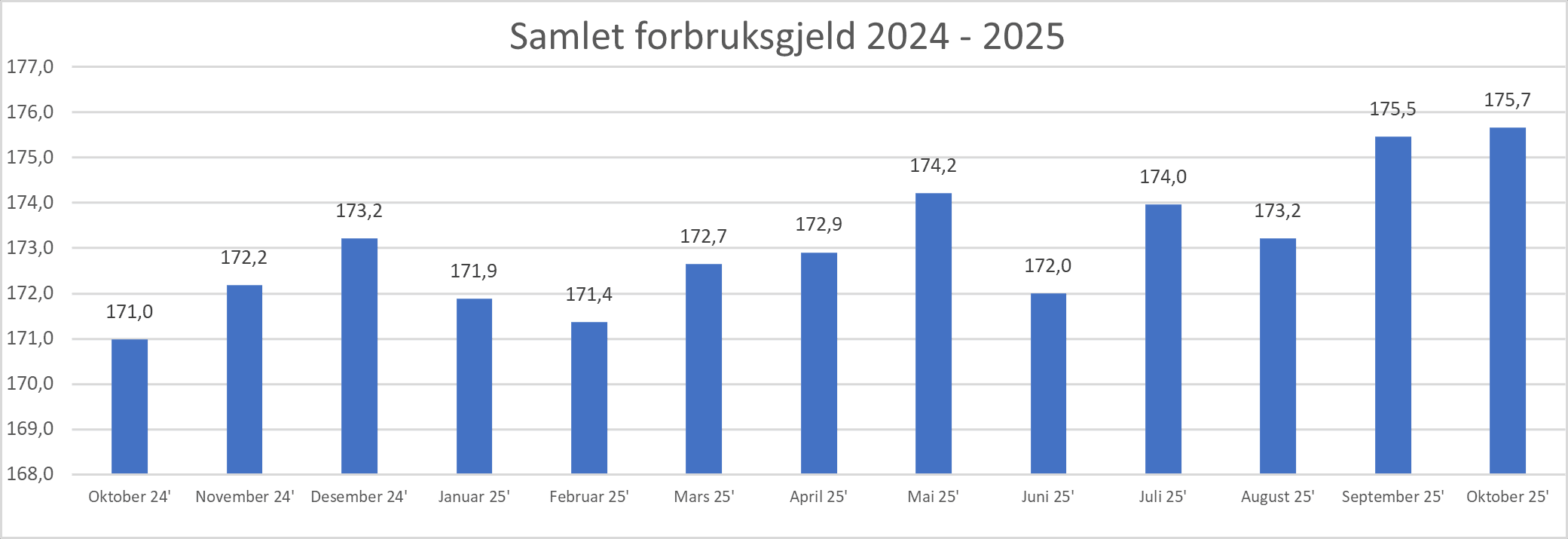

Stabilt rekordhøy forbruksgjeld

Den samlede forbruksgjelden gikk opp med 0,2 milliarder i oktober, og er nå på 175,7 milliarder. Dette er en økning på 0,1 % fra forrige måneds rekordmåling. Vi har med det en ny høyeste måling for perioden fra Gjeldsregisteret ble lansert i 2019.

Samlet usikret forbruksgjeld.

Samlet usikret forbruksgjeld.

Sammenlignet med oktober 2024 har den samlede forbruksgjelden steget med 4,7 milliarder.

«I år som i fjor har forbruksgjelden økt betydelig gjennom høsten. I oktober er det den rentebærende delen, som hovedsakelig utgjøres av forfalt kredittkortgjeld og forbrukslån, som øker mest. Det medfører en ekstra belastning på husholdningsbudsjettene, og øker risikoen for gjeldsproblemer. Med «Black Month» november, og gryende julehandel, kan vi forvente ytterligere vekst i forbruksgjelden ut året», sier daglig leder Egil Årrestad i Gjeldsregisteret AS i en kommentar.

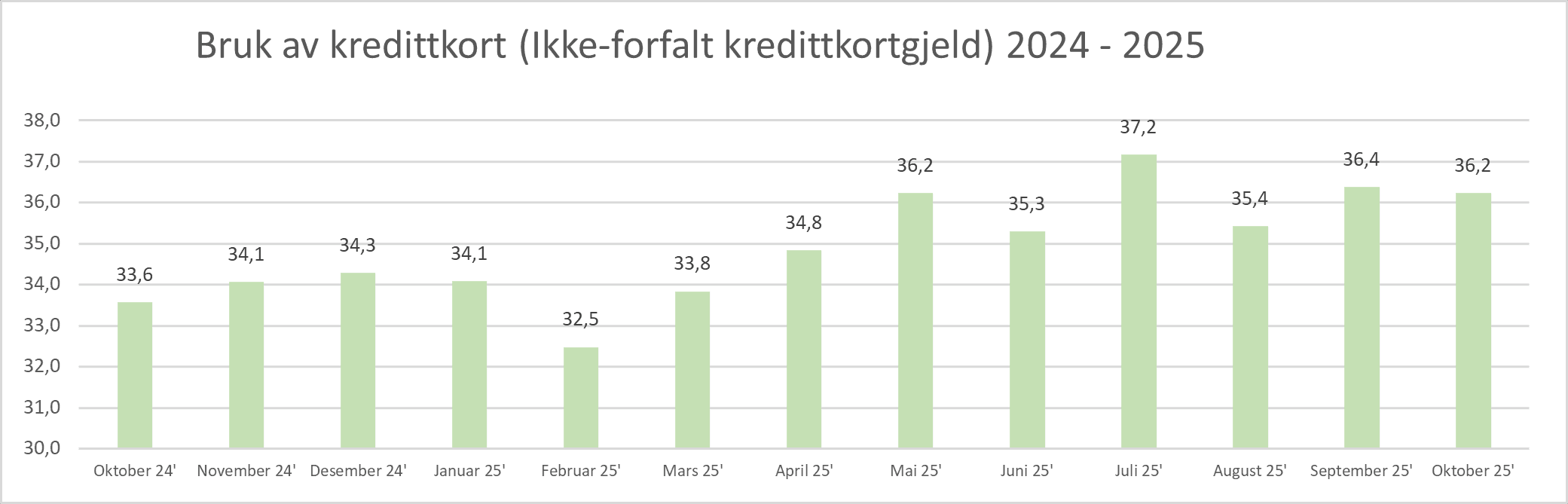

Kredittkortbruken går marginalt ned

Den samlede ikke-rentebærende forbruksgjelden, som i hovedsak utgjøres av ikke-forfalt «kredittkortgjeld», går i oktober ned med -0,14 til 36,2 milliarder.

Ikke-forfalt kredittkortgjeld = Ikke-rentebærende rammekreditt + ikke-rentebærende faktureringskort. Tall oppgitt i milliarder

Ikke-forfalt kredittkortgjeld = Ikke-rentebærende rammekreditt + ikke-rentebærende faktureringskort. Tall oppgitt i milliarder

Sammenlignet med fjoråret er denne delen av forbruksgjelden opp med 2,7 milliarder fra nivået vi hadde i oktober 2024.

«Kredittkortbruken går noe ned i oktober, men den holder seg på et historisk høyt nivå. I tillegg ser vi en betydelig økning gjennom det siste året. Dette skyldes sannsynligvis at bruk av kredittkort blir stadig mer vanlig, og gjerne i forbindelse med netthandel, reiser, uteliv og større innkjøp. I tillegg inngår tall for «Kjøp nå betal senere» i denne kategorien av forbruksgjeld. Siden denne gjeldskategorien rapporteres som rammekreditt, på lik linje med «kredittkortgjeld», er det ikke mulig å følge fordelingen i detalj. Det er likevel grunn til å tro at også «Kjøp nå betal senere» øker i omfang. Den utviklingen kommer nok til å fortsette i handlemånedene november og desember», sier Egil Årrestad.

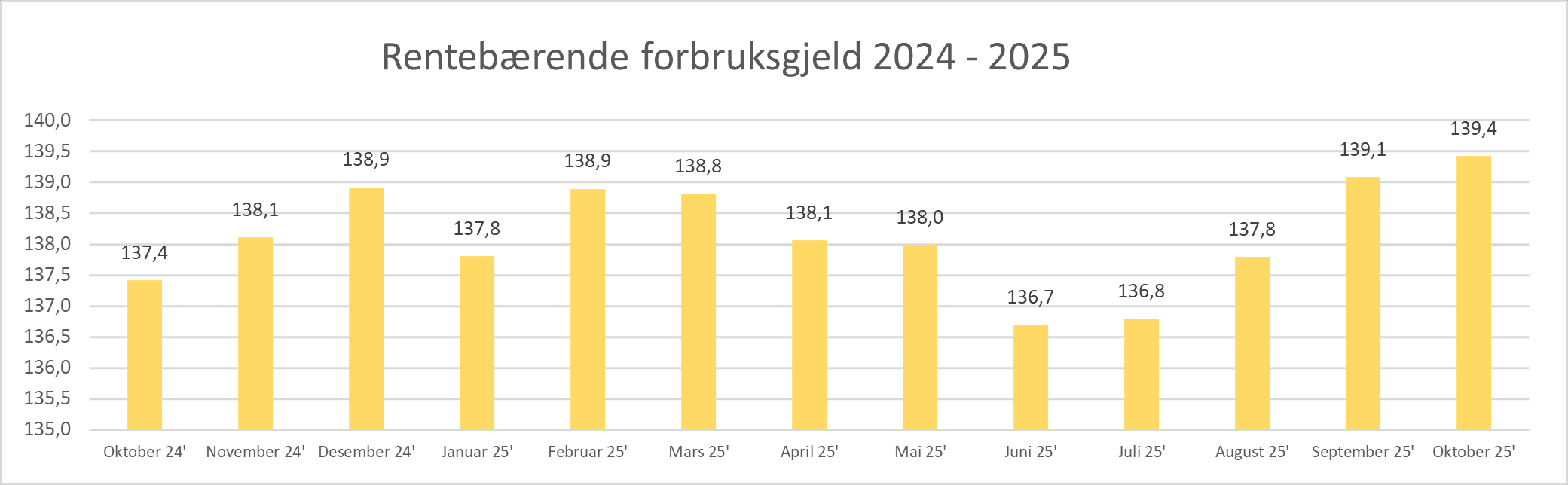

Rentebærende forbruksgjeld øker

Den samlede rentebærende forbruksgjelden, som hovedsakelig består av forfalt «kredittkortgjeld» og forbrukslån, går i oktober opp med 0,3 til 139,4 milliarder.

Rentebærende forbruksgjeld = Rentebærende rammekreditt + rentebærende faktureringskort + rentebærende nedbetalingslån (forbrukslån og andre usikrede nedbetalingslån). Tall oppgitt i milliarder.

Rentebærende forbruksgjeld = Rentebærende rammekreditt + rentebærende faktureringskort + rentebærende nedbetalingslån (forbrukslån og andre usikrede nedbetalingslån). Tall oppgitt i milliarder.

Sammenlignet med oktober 2024 har den rentebærende forbruksgjelden gått opp med 2,0 milliarder.

«Siden juni har den rentebærende forbruksgjelden økt med hele 2,7 milliarder, og er nå på et nivå Gjeldsregisteret ikke har sett siden 2020. Tallene viser at stadig flere skyver betalingen foran seg. Konsekvensen av det er at rentekostnader påløper, og kjøpene som ble gjort tilbake i tid blir stadig dyrere. Med forventet øket handel i tiden som kommer er sannsynligheten høy for at den rentebærende forbruksgjelden vil vokse», Sier Egil Årrestad.

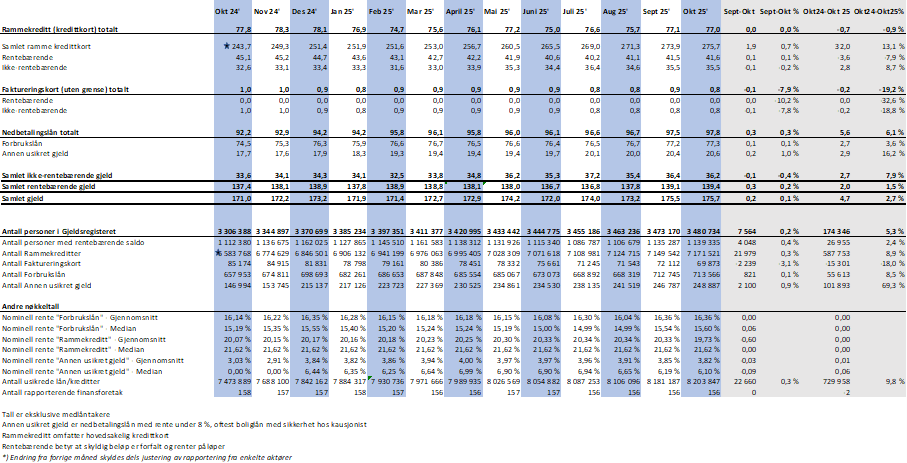

Utvikling i usikret forbruksgjeld:

Begrepene som brukes

Nedbetalingslån: Lån med avtalt avdragstid (f.eks. forbrukslån)

Rammekreditt: Lån som kan trekkes opp til den innvilgede rammen (f.eks. kredittkort). Deles inn i to kategorier:

- Ikke-rentebærende gjeld: Benyttet kreditt som ikke forfalt til betaling

- Rentebærende gjeld: Benyttet kreditt som er forfalt til betaling og som rentebelastes

Faktureringskort: Betalingskort hvor alt må betales ved forfall. Hvis ikke påløper det gebyr og/eller renter.

Medlåntaker: Ansvarlig sammen med hovedlåntaker til hele lånet er nedbetalt

Se også andre nøkkeltall fra Gjeldsregisteret: Til nøkkeltall