Uventet nedgang i forbruksgjelden

Uventet nedgang i forbruksgjelden

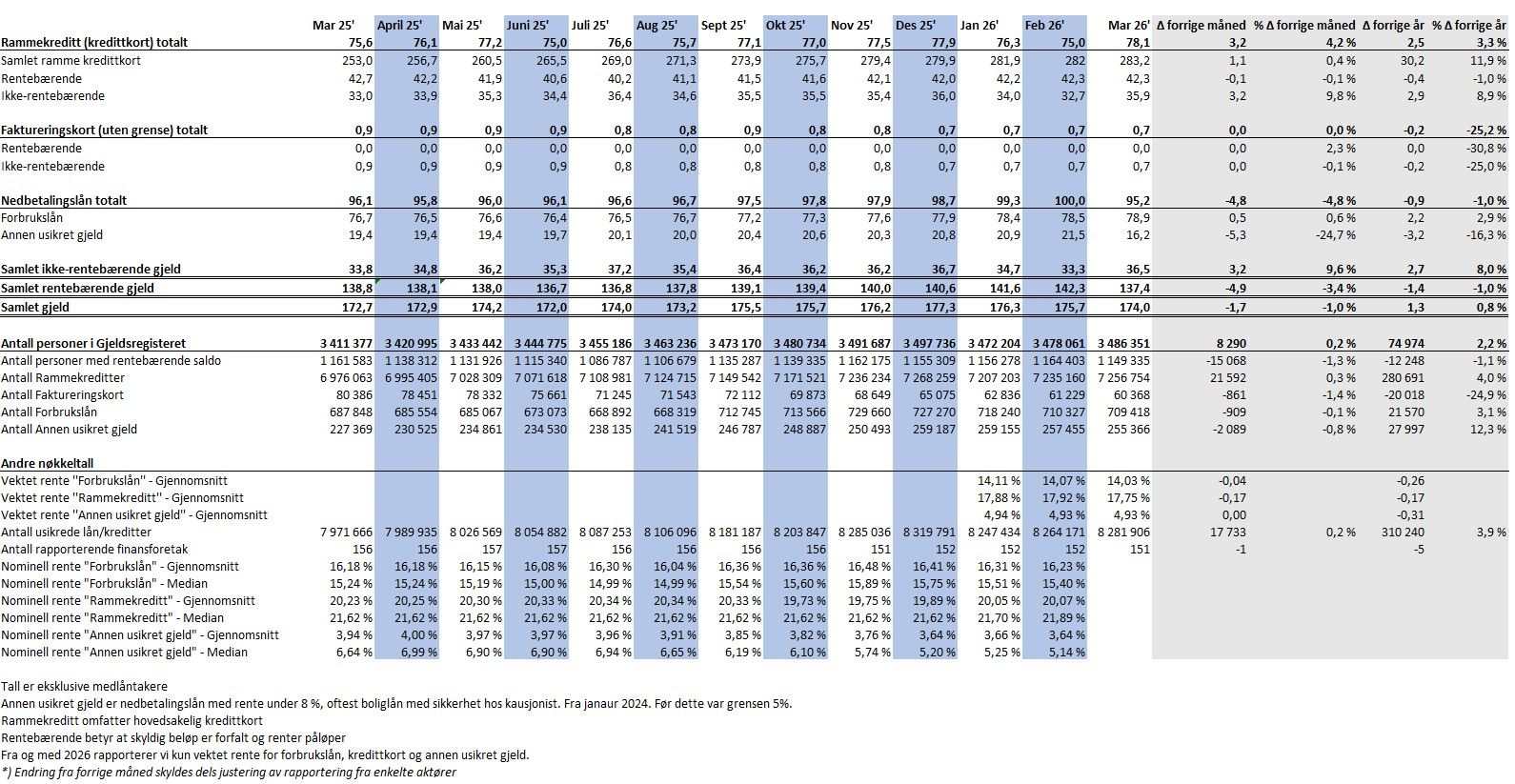

Den samlede usikrede forbruksgjelden gikk i mars ned med -1,7 milliarder, og er nå på 174,0 milliarder. Det er en nedgang på -1,0% fra februar.

Gjeldsregisteret forventet som tidligere år en økning i den usikrede gjelden denne måneden. En endring i rapporteringen fra en gruppe banker av «Annen usikret gjeld», som i hovedsak er boliglån sikret via kausjonist, førte i stedet til en nedgang. Denne typen gjeld har i mars isolert sett hatt en nedgang på -5,3 milliarder.

Sammenlignet med mars 2025 har den samlede forbruksgjelden gått opp med 1,3 milliarder, som er en økning på 0,8%.

«Forbrukslån og bruk av kredittkort og andre rammekreditter har som forventet en økning i mars. Endringen av rapportering av «Annen usikret gjeld», som for det meste er boliglån sikret via kausjonister, gir likevel en nedgang i samlet usikret forbruksgjeld denne måneden. Ser vi bort fra «Annen usikret gjeld» økte forbrukslån og rammekreditter med 3,6 milliarder. Det er en normal utvikling i vårmåneden mars når påsken nærmer seg», sier daglig leder Egil Årrestad i Gjeldsregisteret AS i en kommentar.

Rentebærende forbruksgjeld går ned

Den rentebærende delen av forbruksgjelden, som hovedsakelig består av forfalt «kredittkortgjeld» og nedbetalingslån som forbrukslån og «Annen usikret gjeld», går ned med -4,9 milliarder til 137,4 milliarder. Effekten av endringen i rapportering er del av den rentebærende forbruksgjelden*

Rentebærende forbruksgjeld = Rentebærende rammekreditt + rentebærende faktureringskort + rentebærende nedbetalingslån (forbrukslån og andre usikrede nedbetalingslån). Tall oppgitt i milliarder.

Sammenlignet med mars 2025 har den samlede rentebærende forbruksgjelden gått ned med -1,4 milliarder, som er en reduksjon med -1,0%.

«Selv om den samlede rentebærende forbruksgjelden går ned fortsetter forbrukslån å øke. Forfalt rammekreditt holder seg stabilt fra forrige måned. Nedjusteringen av «Annen usikret gjeld» er en engangs hendelse for korrigering av tidligere overrapportering fra en gruppe banker», sier Egil Årrestad.

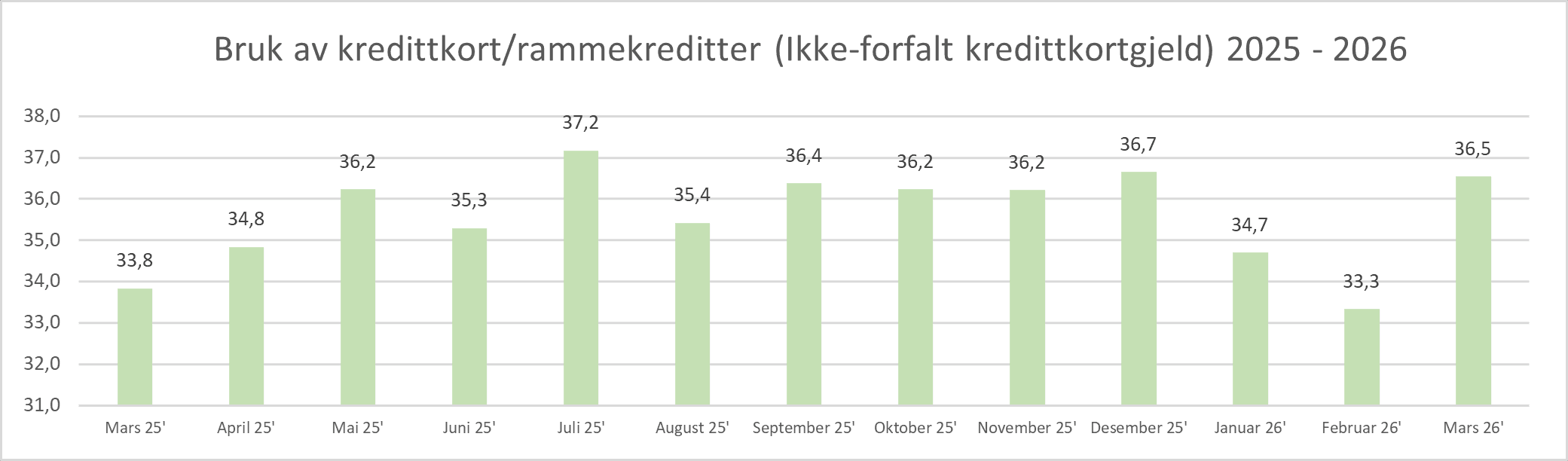

Ikke-rentebærende rammekreditt vokser

Den samlede ikke-rentebærende rammekreditten, som i hovedsak utgjøres av ikke-forfalt «Kredittkortgjeld» og «Kjøp nå betal senere», gikk i mars opp med 3,2 til 36,5 milliarder (+9,6%).

Ikke-forfalt kredittkortgjeld = Ikke-rentebærende rammekreditt + ikke-rentebærende faktureringskort. Tall oppgitt i milliarder.

Sammenlignet med mars 2025 har den samlede ikke-rentebærende forbruksgjelden økt med 2,7 milliarder.

«Økningen i den ikke-rentebærende forbruksgjelden er som forventet. Mange har begynt påskeferien og bruker kredittkortene oftere enn vanlig. Planlegging og kjøp av sommerferiens turer er godt i gang. I tillegg innbyr vårværet til flere uteaktiviteter hvor det er praktisk å betale med kredittkort. Tidligere erfaring viser at vi også kan forvente vekst i denne delen av forbruksgjelden i april», sier Egil Årrestad.

Utvikling i usikret forbruksgjeld:

*) Informasjon om rettelse av rapportering til gjeldsregistrene:

Tieto Banktech sender på oppdrag av en gruppe banker informasjon til gjeldsregistrene.

I forbindelse med en migreringstest av ny teknisk depot løsning avdekket vi et avvik i rapporteringen til gjeldsregistrene. Dette gjelder lån/kreditter klassifisert som annen usikret gjeld med kun 3.manns pant (realkausjon) og kausjon. På grunn av denne tekniske feilen i vårt uttrekk har ikke nevnte kategori lån vært fullstendig rapportert i informasjonsgrunnlaget til gjeldsregistrene frem til nå. Videre avdekket vi overrapportering hvor enkelte lån som var sikret gjeld hadde blitt klassifisert som annen usikret gjeld. Begge de nevne avvikene ovenfor er nå korrigert i det datagrunnlaget som er sendt gjeldsregistrene.

Vi beklager det avviket som er oppstått. De banker som omfattes av de nevnte avvikene er varslet, og kjent med at Tieto Banktech informerer gjeldsregistrene. Til informasjon blir Finanstilsynet også informert om dette avviket.

Kontaktperson: Herman Låhne Andersen

Fornebu, 31. mars 2026

Begrepene som brukes

Nedbetalingslån: Lån med avtalt avdragstid (f.eks. forbrukslån)

Rammekreditt: Lån som kan trekkes opp til den innvilgede rammen (f.eks. kredittkort). Deles inn i to kategorier:

- Ikke-rentebærende gjeld: Benyttet kreditt som ikke forfalt til betaling

- Rentebærende gjeld: Benyttet kreditt som er forfalt til betaling og som rentebelastes

Faktureringskort: Betalingskort hvor alt må betales ved forfall. Hvis ikke påløper det gebyr og/eller renter.

Medlåntaker: Ansvarlig sammen med hovedlåntaker til hele lånet er nedbetalt

Se også andre nøkkeltall fra Gjeldsregisteret: Til nøkkeltall