«Black November» booster forbruksgjelden!

Den samlede usikrede forbruksgjelden øker med hele 1,8 MRD (+1,1%) fra 159,5 til 161,3 MRD i Black Week-måneden november, viser nye tall fra Gjeldsregisteret.

Samlet usikret forbruksgjeld. Tall oppgitt i MRD eks. medlåntakere.

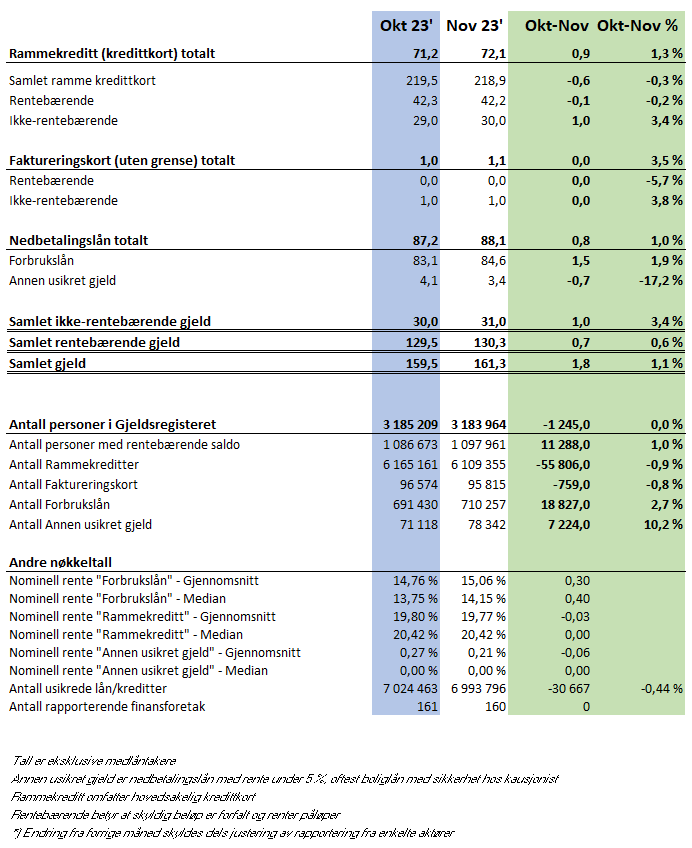

Den rentebærende delen av forbruksgjelden, som hovedsakelig består av forfalt «kredittkortgjeld» og forbrukslån øker med 0,7 MRD. Ikke-forfalt «kredittkortgjeld» øker med 1,1 MRD. Sammenlignet med november 2022 har vi en vekst i samlet usikret forbruksgjeld på hele 9,6 MRD (+6,3%).

«Veksten i november skyldes økning i både forbrukslån og «kredittkortgjeld». Bruk av kredittkort under selve Black Week er noe lavere enn fjoråret, men den ikke-forfalte delen av «kredittkortgjelden» er likevel rekordhøy på 31,0 MRD. Det er det høyeste som er målt siden lanseringen av Gjeldsregisteret i 2019», sier daglig leder Egil Årrestad i Gjeldsregisteret AS i en kommentar.

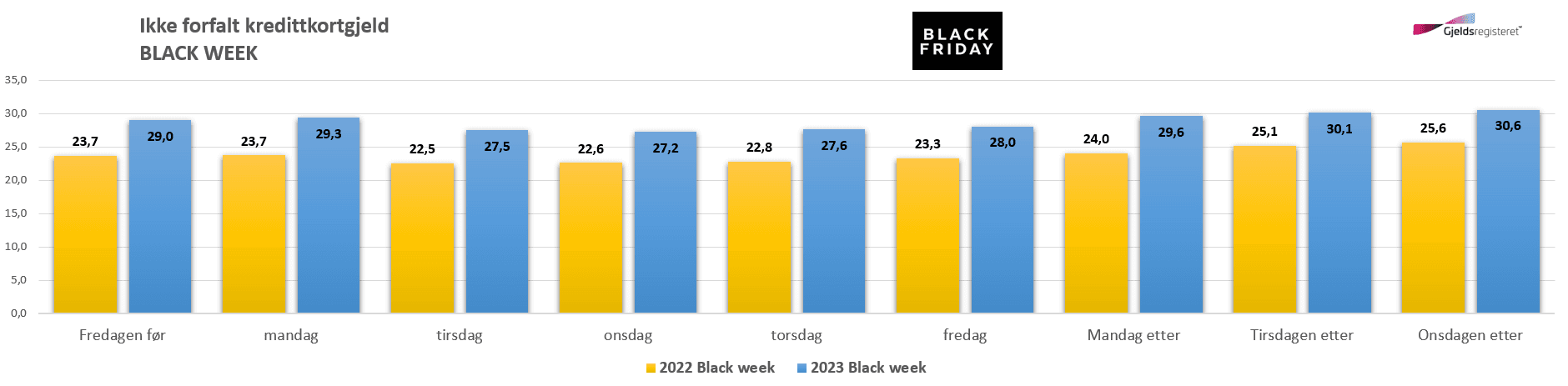

Black Week

Målt fra fredagen før til onsdagen etter Black Week økte den ikke-forfalte «kredittkortgjelden» med ca 1,6 MRD (5,5%) fra 29,0 til 30,6 MRD, mens den i 2022 økte med 1,9 MRD (8,2%) fra 23,7 til 25,6 MRD.

Ikke-forfalt kredittkortgjeld = Ikke-rentebærende rammekreditt + ikke-rentebærende faktureringskort. Tall oppgitt i MRD eks. medlåntakere

«Økningen i den ikke-forfalte «kredittkortgjelden» under årets Black Week skiller seg ikke vesentlig ut fra fjorårets vekst i samme periode. Nivået på denne delen av forbruksgjelden er imidlertid vesentlig høyere i år. Det tyder på at bruken av kredittkort har økt betraktelig, og handelen er sannsynligvis spredd over lenger tid. Samtidig har vi nok en effekt av dyrtiden ved at flere tyr til kredittkort for å løse kortsiktige betalingsutfordringer», sier Egil Årrestad.

Rentebærende forbruksgjeld øker

Den samlede rentebærende forbruksgjelden går i november opp med ca 0,7 MRD (+0,6%) til 130,3 MRD. Dette skyldes at forfalt «kredittkortgjeld» reduseresmed -0,1 MRD mens nedbetalingslån, som hovedsakelig består av forbrukslån, øker med 0,8 MRD. Sammenlignet med november 2022 har vi en økning i rentebærende forbruksgjeld med 4,2 MRD (+3,3%).

Rentebærende forbruksgjeld = Rentebærende rammekreditt + rentebærende faktureringskort + rentebærende nedbetalingslån (forbrukslån og andre usikrede nedbetalingslån). Tall oppgitt i MRD eks. medlåntakere

Om utviklingen i nedbetalingslån

Andelen av nedbetalingslån som er definert som «forbrukslån» øker siste år med hele 13,0 MRD fra 71,6 MRD til 84,6 MRD. Andelen definert som «annen usikret gjeld», som i hovedsak utgjøres av boliglån som er sikret av kausjonist, synker med 6,9 MRD fra 10,3 MRD til 3,4 MRD. På grunn av rentehevningene det siste året, har flere av disse lånene fått over 5% rente som er Gjeldsregisterets grense for å definere et nedbetalingslån som forbrukslån. Det betyr at en del av veksten i «Forbrukslån» utgjøres av boliglån sikret av kausjonist (eller annen 3. part) med høyere rente enn 5%. Samlet øker nedbetalingslån siste 12 måneder med 6,1 MRD.

«Den rentebærende forbruksgjelden fortsetter å vokse i november. Dette gir øket risiko for at flere får betalingsproblemer så misligholdet øker sannsynligvis i tiden som kommer. Vi får håpe effekten av Black Week-måneden og julehandelen ikke blir større enn at folk flest ikke pådrar seg mer forbruksgjeld enn de kan håndtere», sier Egil Årrestad.

Ikke-rentebærende forbruksgjeld øker

Den samlede ikke-rentebærende forbruksgjelden som i hovedsak utgjøres av ikke-forfalt «kredittkortgjeld» øker i oktober med 1,0 MRD (+3,4%) fra 30,0 til 31,0 MRD.

«Ikke-forfalt «kredittkortgjeld» er historisk høyt, og vokser videre. Som ventet ga Black Week-måneden et nytt løft, og nå går vi inn i høysesong for julehandel. Kredittkortene vil derfor sannsynligvis fortsette å «gå varme», og flere kommer til å utsette nedbetalingen av kredittkortgjelden. Det fører i så fall til at gjelden blir rentebærende de som allerede sliter får det enda tøffere.», sier Egil Årrestad.

Utvikling i usikret forbuksgjeld:

Begrepene som brukes

Nedbetalingslån: Lån med avtalt avdragstid (f.eks. forbrukslån)

Rammekreditt: Lån som kan trekkes opp til den innvilgede rammen (f.eks. kredittkort). Deles inn i to kategorier:

- Ikke-rentebærende gjeld: Benyttet kreditt som ikke forfalt til betaling

- Rentebærende gjeld: Benyttet kreditt som er forfalt til betaling og som rentebelastes

Faktureringskort: Betalingskort hvor alt må betales ved forfall. Hvis ikke påløper det gebyr og/eller renter.

Medlåntaker: Ansvarlig sammen med hovedlåntaker til hele lånet er nedbetalt

Se også andre nøkkeltall fra Gjeldsregisteret: Til nøkkeltall