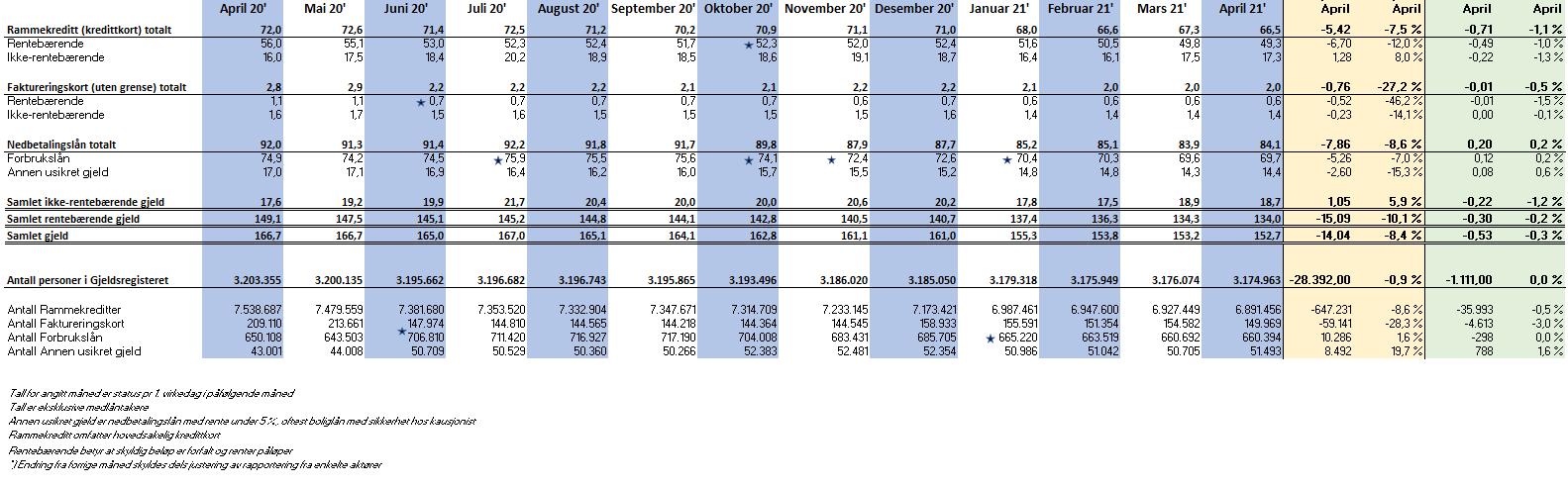

Nordmenns samlede usikrede forbruksgjeld falt med 0,5 MRD i april, og er nå på rekordlave 152,7 MRD, viser nye tall fra Gjeldsregisteret.

Den ikke-rentebærende/forfalte kredittkortgjelden økte i mars, men i april faller den med 0,2 MRD, som utgjør 1,3%. Sistnevnte tyder på fortsatt økonomisk måtehold og lavt forbruk i lys av coronasituasjonen.

«Det er ingen tvil om at deler av økonomien fortsatt er preget av coronasituasjonen. Vi så en tendens til øket forbruk i forkant av påsken, men dette roet seg igjen. Fortsatt nedgang i forbruksgjelden, og redusert kredittkortbruk, viser at nordmenn stadig er forsiktige med å ta opp ny forbruksgjeld i dagens uforutsigbare situasjon.», sier daglig leder Egil Årrestad i Gjeldsregisteret AS.

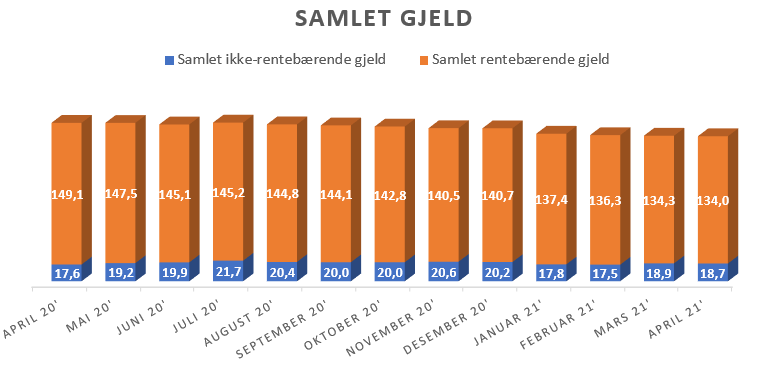

Samlet forbruksgjeld fortsetter nedover

Samlet forbruksgjeld er nå 14,0 MRD (8,4 %) lavere enn på samme tidspunkt i fjor. Rammekreditt som i hovedsak utgjøres av samlet kredittkortgjeld har de siste 12 månedene falt med 5,4 MRD (7,5%). For nedbetalingslån hvor forbrukslån inngår er nedgangen 7,9 MRD fra 92,0 MRD til 84,1 (8,5%).

«Forbruksgjelden har med unntak av sommermånedene ifjor falt kontinuerlig. Med økende vaksinedekning og gradvis gjenåpning av samfunnet, samt forestående sommermåneder med høyere aktivitetsnivå, er det grunn til å tro at trenden snur igjen de nærmeste månedene. Når det skjer er det viktig at økningen skjer i takt med betjeningsevnen, så vi unngår at flere får gjeldsproblemer», sier Egil Årrestad.

Gledelig varsel om utvidelse av gjeldsregistrene

I regjeringens finansmarkedsmelding som nylig ble lagt frem, tas det sikte på å utvide gjeldsinformasjonsordningen med andre former for gjeld. I første omgang gjeld med pantesikkerhet i boligeiendom og kjøretøy, forutsatt at dette kan gjennomføres på en personvernmessig forsvarlig måte. Regjeringen vil også se på om folkefinansieringsplattformer bør omfattes.

«Gjeldsregisteret AS er positive til utvidelse av gjeldsinformasjonsordningen fordi dette vil bidra til øket kvalitet på kredittvurderinger og forsterket forebygging av gjeldsproblemer. I tillegg vil forbrukerne med sikker tilgang til egen samlet oppdatert gjeldsinformasjon, få bedre oversikt over egen økonomisk situasjon. Myndigheter, analytikere og forskningsmiljøer vil også få bedre datagrunnlag for sine analyser», sier Årrestad i en kommentar.

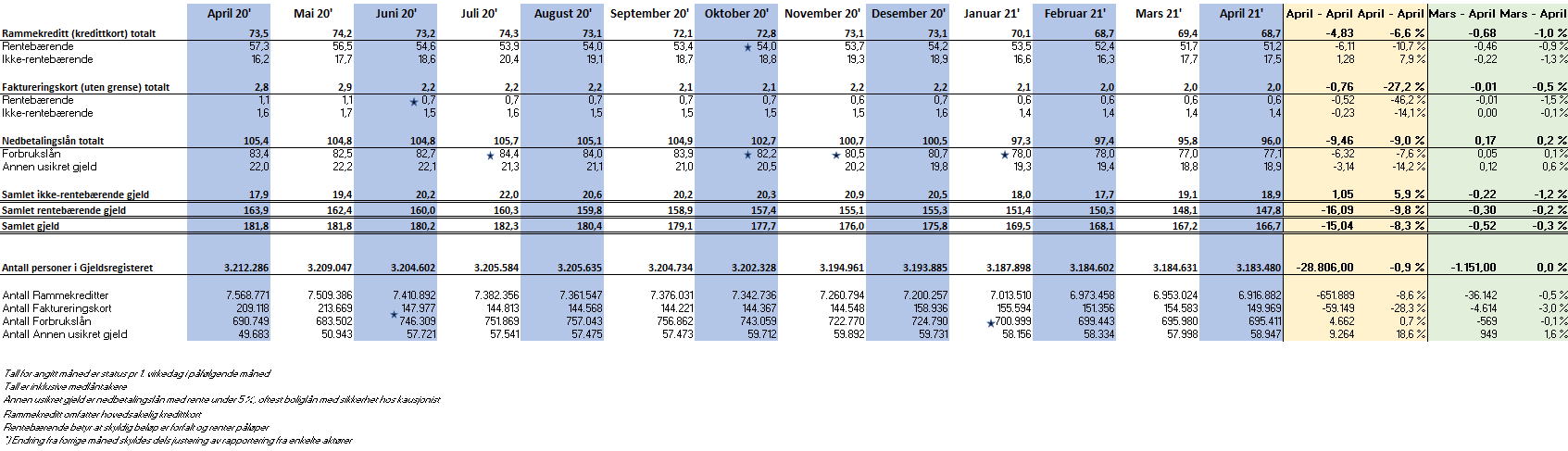

(Tall ovenfor er oppgitt eksklusive medlåntakere. For tall inklusive medlåntakere se tabell lenger ned på siden)

Utvikling i usikret forbuksgjeld (ekskl. medlåntakere):

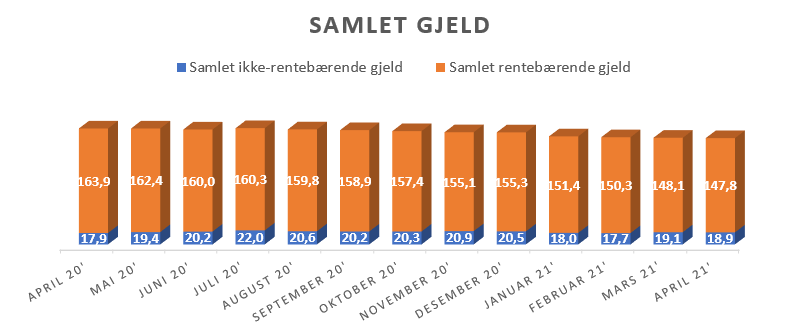

Utvikling i usikret forbruksgjeld (inkl. medlåntakere):

Begrepene som brukes

Nedbetalingslån: Lån med avtalt avdragstid (f.eks. forbrukslån)

Rammekreditt: Lån som kan trekkes opp til den innvilgede rammen (f.eks. kredittkort). Deles inn i to kategorier:

- Ikke-rentebærende gjeld: Benyttet kreditt som ikke forfalt til betaling

- Rentebærende gjeld: Benyttet kreditt som er forfalt til betaling og som rentebelastes

Faktureringskort: Betalingskort hvor alt må betales ved forfall. Hvis ikke påløper det gebyr og/eller renter.

Medlåntaker: Ansvarlig sammen med hovedlåntaker til hele lånet er nedbetalt

Se også andre nøkkeltall fra Gjeldsregisteret: Til nøkkeltall