Forbruksgjelden økte i september!

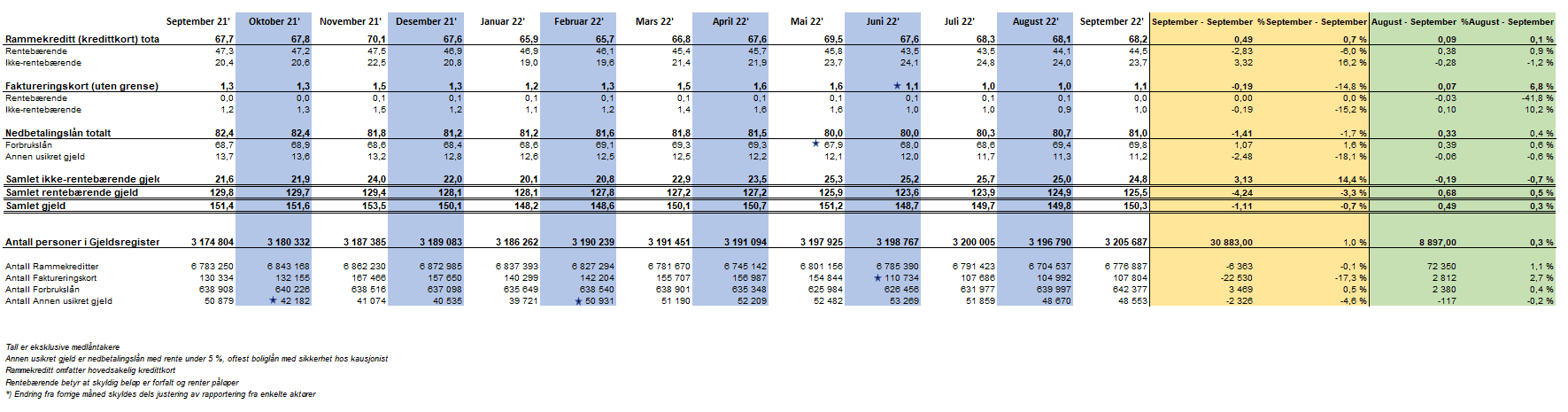

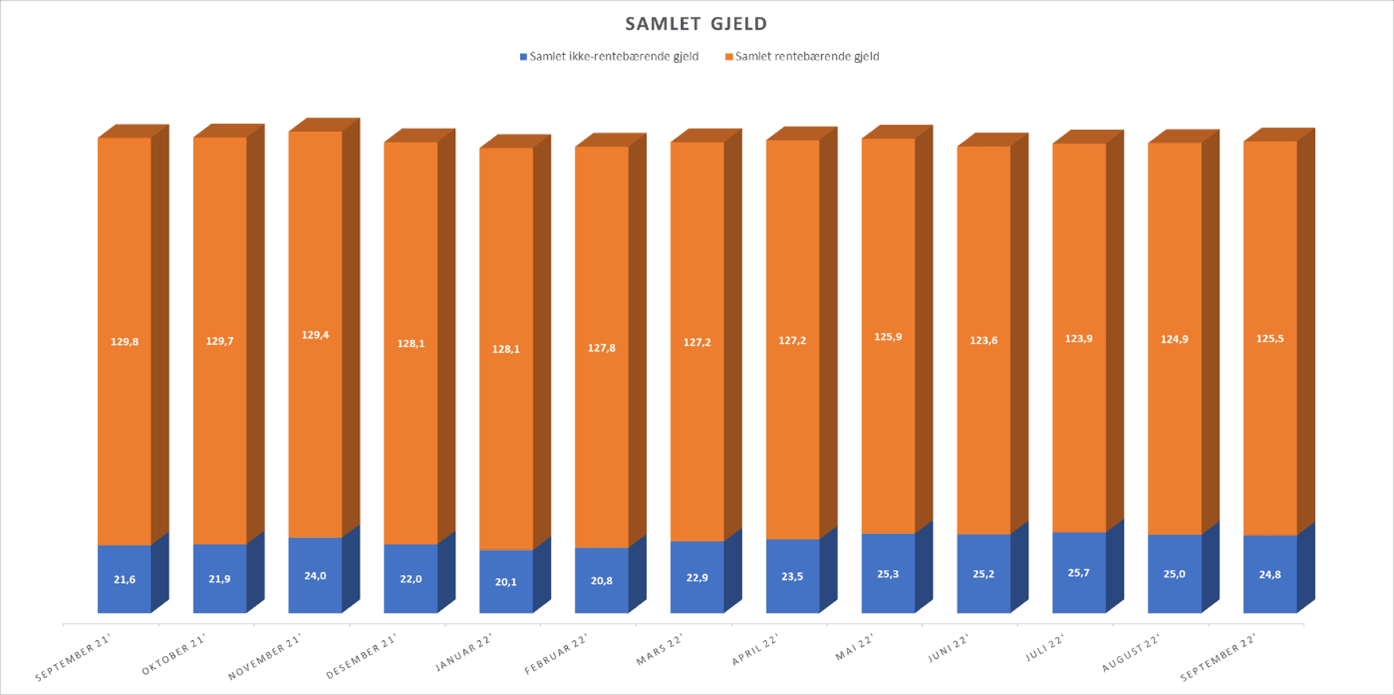

Den samlede usikrede forbruksgjelden økte i september med 0,5 MRD (+0,3%) fra 149,8 MRD til 150,3 MRD, viser nye tall fra Gjeldsregisteret.

Tendensen fra august-målingen fortsetter i september. Den rentebærende gjelden, som i hovedsak består av forfalte kredittkortbetalinger og forbrukslån øker, mens den ikke-rentebærende gjelden som generelt består av ikke-forfalte kredittkortbetalinger går ned.

«Økningen i den rentebærende gjelden forteller oss at flere utsetter betalingen av kredittkort-fakturaene og tar opp forbrukslån. En fersk SIFO-rapport viser at trangere økonomiske tider med økte priser på blant annet strøm og mat fører til at flere tar opp lån, og bruker kreditt for å få endene til å møtes. Kombinert med hyppige rentehevinger er dette bekymringsfullt, og vil sannsynligvis føre til at flere får gjeldsproblemer i tiden som kommer», sier daglig leder Egil Årrestad i Gjeldsregisteret AS i en kommentar.

Forfalt kredittkortgjeld og forbrukslån

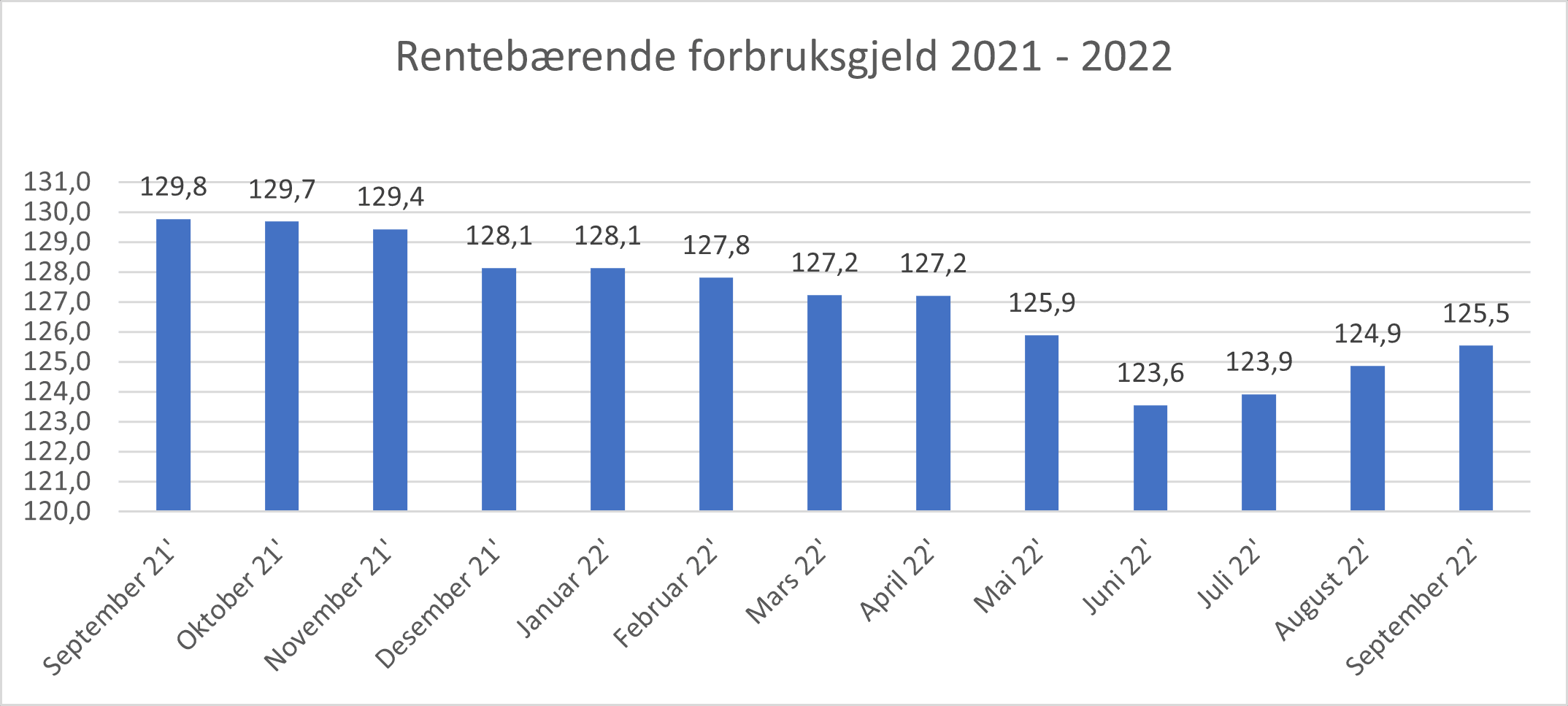

Den samlede rentebærende forbruksgjelden vokser med ca 0,7 MRD (+0,5%) fra 124,9 MRD til 125,5 MRD. Veksten skyldes økning både i forfalt kredittkortgjeld (+0,4 MRD) og usikrede nedbetalingslån (+0,3 MRD), som hovedsakelig utgjøres av forbrukslån. Sammenlignet med september 2021 er det en nedgang i rentebærende forbruksgjeld med -4,2 MRD (-3,3%).

Rentebærende forbruksgjeld = Rentebærende rammekreditt + rentebærende faktureringskort + rentebærende nedbetalingslån (forbrukslån og andre usikrede nedbetalingslån). Tall oppgitt i MRD eks. medlåntakere

«Selv om forfalt kredittkortgjeld og forbrukslån øker er denne gjelden fortsatt lav sammenlignet med fjoråret. Med Covid-restriksjoner og generelt lavere forbruk var den vesentlig høyere i september 2021. Fjorårs-tallene viste at mange som ikke ble rammet av permisjoner og nedbemanning bygde seg opp et «buffer» gjennom Covid-perioden, og prioriterte å nedbetale forbruksgjeld. Med det endrede kostnadsbildet vi har nå tyder mye på at reservene er i ferd med å gå tomme, og gjelden øker igjen», sier Egil Årrestad.

Nedgang i kredittkortbruken

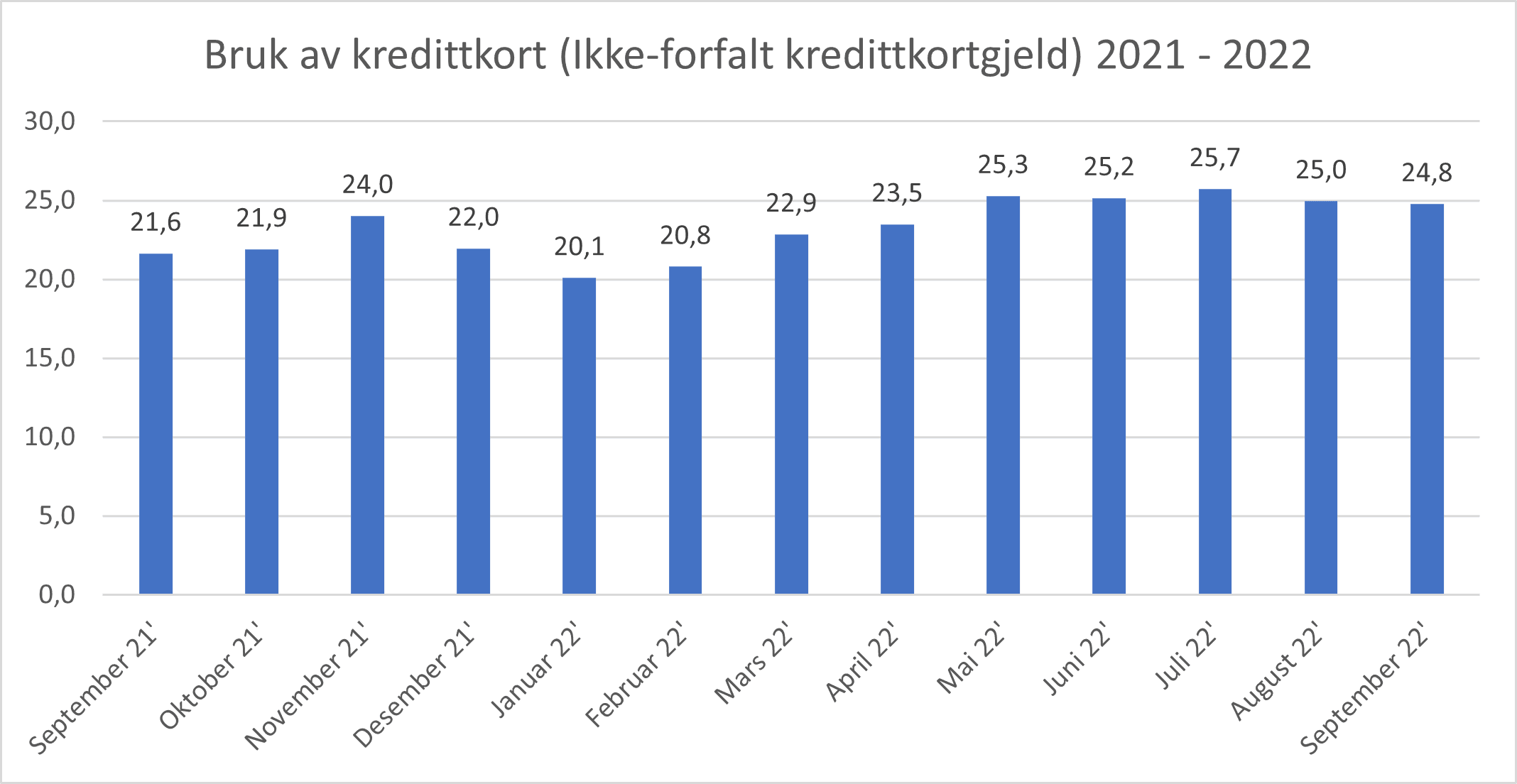

Den ikke-rentebærende/forfalte kredittkortgjelden, som gjenspeiler det nasjonale forbruket betalt med kredittkort, gikk i september ned med -0,2 MRD (-0,7%) fra 25,8 MRD til 24,4 MRD. Sammenlignet med september 2021, som var preget av Covid-restriksjoner, er kredittkortgjelden 3,1 MRD (14,4%) høyere i år.

Ikke-forfalt kredittkortgjeld = Ikke-rentebærende rammekreditt + ikke-rentebærende faktureringskort. Tall oppgitt i MRD eks. medlåntakere

«Nedgangen i den ikke-rentebærende kredittkortgjelden i september skyldes nok at forbruket var høyere i sommermånedene. Som tallene for rentebærende gjeld viser har flere ikke betalt kredittkortfakturaene i tide, og latt sommerens forbruk gå til rentebærende kredittkortgjeld. Samtidig tyr et økende antall personer til kredittkort for å kjøpe mat og betale regninger. Fortsetter denne utviklingen kan vi forvente at flere får utfordringer med å betale kredittkortregningene i tiden som kommer», sier Egil Årrestad.

«Dyrtid» medfører at flere tyr til lån og kreditter

Begrepet «dyrtid» viser til perioder hvor prisene er spesielt høye eller stiger uvanlig mye. I en fersk rapport fra Forbruksforskningsinstituttet SIFO slås det fast at «Den massive og samtidige prisveksten på mange sentrale forbruksområder betyr at vi har gått inn i en ny «dyrtid» i Norge, hvor husholdenes økonomiske rammebetingelser allerede er — og fortsatt vil bli — betydelig endret». Rapporten viser at ca 5% av husstandene er «ille ute», og 11% sliter med økonomiske utfordringer.

Når det gjelder bruk av lån og kreditt sier rapporten at dette kan være en løsning for hushold som opplever tiltagende økonomisk knapphet. Denne strategien er ganske utbredt blant hushold som er «ille ute» og sliter med alvorlige økonomiske utfordringer. Nesten halvparten av de som er «ille ute» har fått mer lån i 2022, og en tilsvarende andel har lånt penger av familie og venner. Videre har 60% av dem brukt kreditt til å betale for mat og andre nødvendige utgifter siste fire uker. Rapporten viser også at lån og bruk av kreditt også er utbredt blant «sliterne», og konkluderer med at dette er ikke bærekraftig på sikt.

«SIFO-rapporten viser en dramatisk økning i antall personer som sliter økonomisk. Bruk av kreditt til å betale regningene er forståelig når man er i en vanskelig situasjon, men det blir å skyve problemene foran seg. Vi oppfordrer de som har, eller er på vei inn i økonomiske problemer, til å kontakte NAV, långivere og eventuelt inkassoselskapene for å få hjelp til å håndtere situasjonen», sier Egil Årrestad i en kommentar.

Utvikling i usikret forbuksgjeld:

Begrepene som brukes

Nedbetalingslån: Lån med avtalt avdragstid (f.eks. forbrukslån)

Rammekreditt: Lån som kan trekkes opp til den innvilgede rammen (f.eks. kredittkort). Deles inn i to kategorier:

- Ikke-rentebærende gjeld: Benyttet kreditt som ikke forfalt til betaling

- Rentebærende gjeld: Benyttet kreditt som er forfalt til betaling og som rentebelastes

Faktureringskort: Betalingskort hvor alt må betales ved forfall. Hvis ikke påløper det gebyr og/eller renter.

Medlåntaker: Ansvarlig sammen med hovedlåntaker til hele lånet er nedbetalt

Se også andre nøkkeltall fra Gjeldsregisteret: Til nøkkeltall