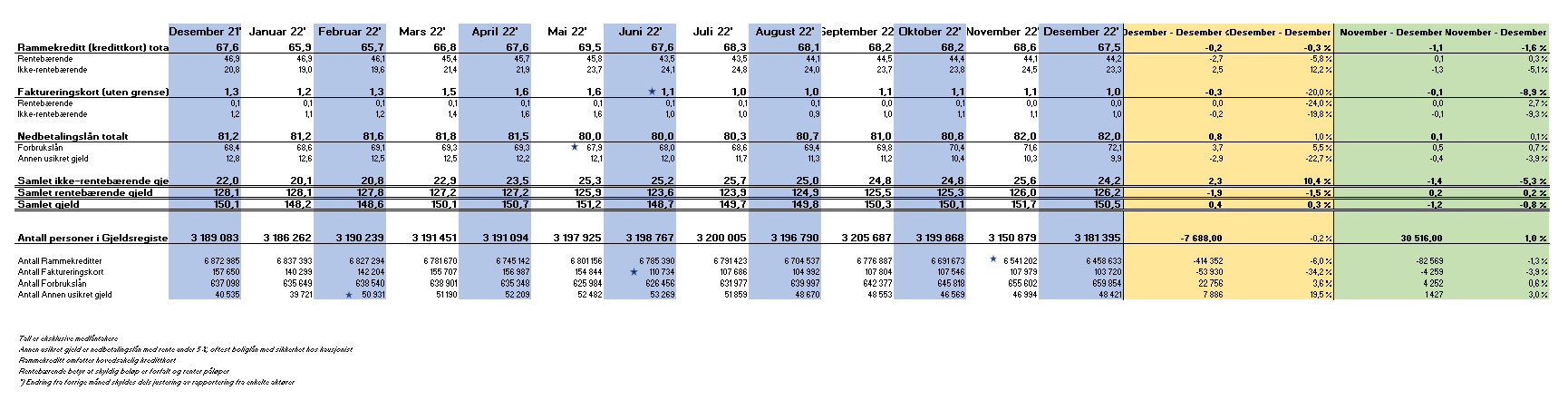

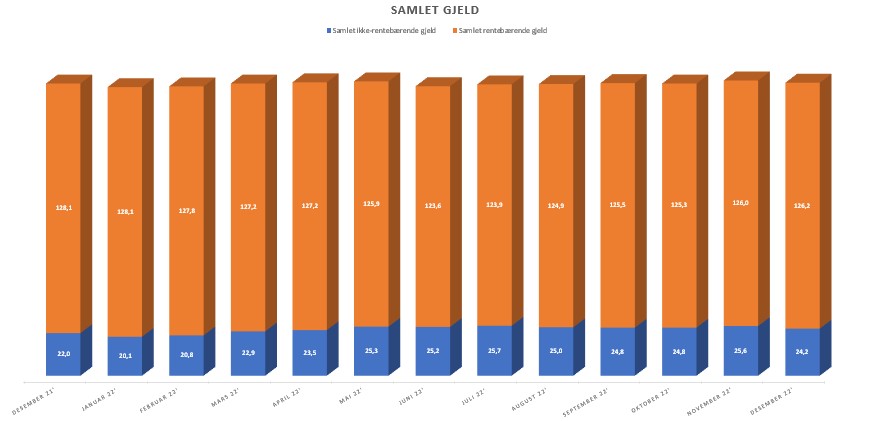

Den samlede usikrede forbruksgjelden ble i desember redusert med -1,2 MRD (-0,8%) fra 151,7 MRD til 150,5 MRD, viser nye tall fra Gjeldsregisteret.

Reduksjonen skyldes en betydelig nedgang i ikke-rentebærende gjeld, som i hovedsak består av ikke-forfalte kredittkortbetalinger/«kredittkortgjeld». Tallene viser imidlertid også en økning i rentebærende gjeld, som hovedsakelig består av forbrukslån og forfalt «kredittkortgjeld».

«I november og første halvdel av desember økte samlet forbruksgjeld kraftig med hele 2,7 MRD fra 151,7 MRD til hele 154,4 MRD. Veksten skyldtes nok gode «Black Week-tilbud» og julehandel finansiert med bruk av kredittkort. Heldigvis har de fleste hatt reserver igjen på desember-lønnen til å betale kredittkortfakturaen før forfall, så vi har fått en nedgang i samlet forbruksgjeld. Dette indikerer en positiv utvikling, men vi må ikke la oss lure. Ser vi nærmere på tallene har vi fortsatt en utvikling med vekst i forbrukslån og forfalt «kredittkortgjeld», som kan være bekymringsfull og føre til gjeldsproblemer for flere», sier daglig leder Egil Årrestad i Gjeldsregisteret AS i en kommentar.

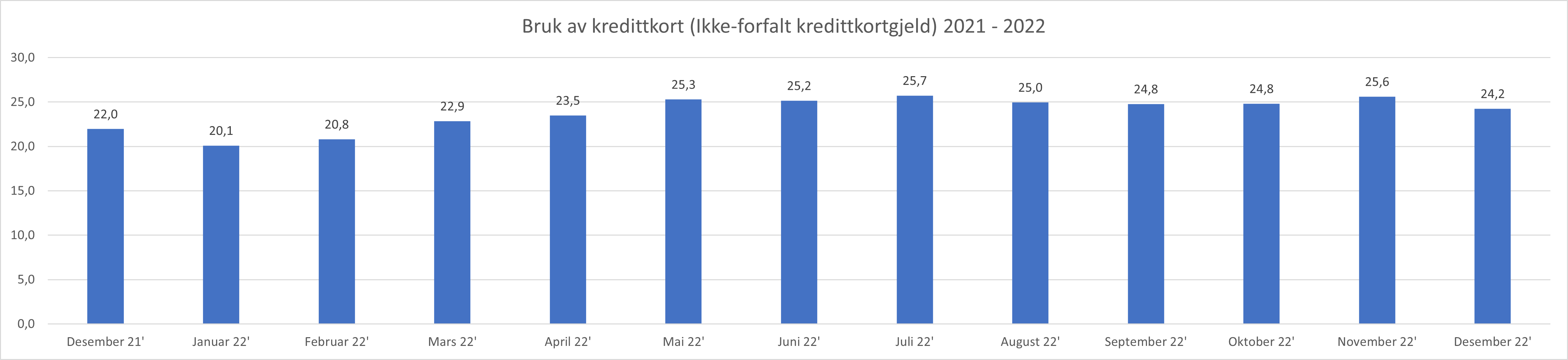

«Kredittkortgjelden» er ned siste måned, men betydelig opp for året

Tallene viser en kraftig nedgang i den ikke-forfalte «kredittkortgjelden» fra november til desember. Den ble redusert med -1,4 MRD (-5,3%) fra 25,6 til 24,2 MRD.

Sammenlignet med fjoråret, som var preget av Covid-tiltak, økte den ikke-forfalt «kredittkortgjelden» med hele 2,2 MRD (10,4%) fra 22,0 til 24,2 MRD.

Ikke-forfalt kredittkortgjeld = Ikke-rentebærende rammekreditt + ikke-rentebærende faktureringskort. Tall oppgitt i MRD eks. medlåntakere

«Økningen i den ikke-forfalte «kredittkortgjelden» fra 2021 til 2022 er en positiv bekreftelse på at forbruket har tatt seg opp igjen etter perioden med Covid-restriksjoner. Det er bra for næringslivet og sysselsettingen. Det er også positivt at «kredittkortgjelden» går ned fra november til desember. Det viser at de fleste har god kontroll på økonomien, selv om forbruket har økt.», sier Egil Årrestad.

Fortsatt vekst i forbrukslån

Den samlede rentebærende forbruksgjelden øker med 0,2 MRD (0,2%) til 126,2 MRD fra november til desember. Isolert sett øker forbrukslån alene med 0,5 MRD (0,7%) fra 71,6 MRD til 72,1 MRD. Sammenlignet med desember 2021 har vi en nedgang i rentebærende forbruksgjeld med -1,9 MRD (-1,5%).

Rentebærende forbruksgjeld = Rentebærende rammekreditt + rentebærende faktureringskort + rentebærende nedbetalingslån (forbrukslån og andre usikrede nedbetalingslån). Tall oppgitt i MRD eks. medlåntakere

«Sammenlignet med 2021 har vi en nedgang i rentebærende forbruksgjeld, men trenden med vekst etter sommeren fortsetter. Siden juni har økningen vært på 2,6 MRD (2,2%). Sett i sammenheng med det generelt høye kostnadsnivået husholdningene nå opplever er dette en indikasjon på at flere kan få betalingsproblemer utover våren. Ikke minst når effekten av økte renter på boliglån kommer for fullt i de nærmeste månedene.» sier Egil Årrestad.

Utvikling i usikret forbuksgjeld:

Begrepene som brukes

Nedbetalingslån: Lån med avtalt avdragstid (f.eks. forbrukslån)

Rammekreditt: Lån som kan trekkes opp til den innvilgede rammen (f.eks. kredittkort). Deles inn i to kategorier:

- Ikke-rentebærende gjeld: Benyttet kreditt som ikke forfalt til betaling

- Rentebærende gjeld: Benyttet kreditt som er forfalt til betaling og som rentebelastes

Faktureringskort: Betalingskort hvor alt må betales ved forfall. Hvis ikke påløper det gebyr og/eller renter.

Medlåntaker: Ansvarlig sammen med hovedlåntaker til hele lånet er nedbetalt

Se også andre nøkkeltall fra Gjeldsregisteret: Til nøkkeltall